국민연금이 올 들어 한국콜마의 지분을 확대하고 있다. 국민연금의 한국콜마 지분율은 실적이 부진했던 지난해 한 자릿수로 떨어졌지만 반등 조짐 속에 올해 다시 두 자릿수로 회복했다.

4일 금융감독원 전자공시에 따르면 한국콜마는 지난해 연결 매출액과 영업이익은 1조5407억 원, 1178억 원으로 각각 전년 대비 13.47%, 30.95% 증가했지만, 순이익은 336억 원으로 8.61% 감소했다.

특히 지난해는 3분기 영업이익이 202억 원을 기록하며 시장 컨센서스를 크게 밑도는 어닝쇼크를 기록하는 등 하반기 실적이 좋지 않아 시장의 우려가 커진 상황이었다. 당시 증권사들은 목표가를 줄지어 하향하기도 했다.

올해의 경우 코로나19 여파가 겹치면서 증권사들의 상반기 전망 역시 그다지 좋지 못했다. 그러나 최근 1분기 실적이 공개되고 시장에선 우려와 달리 선방했다는 평가가 나오고 있다.

이베스트투자증권 오린아 연구원은 “한국콜마의 연결 매출액은 3753억 원, 영업이익은 299억 원을 기록해 시장 컨센서스에 대체로 부합했다”며 “1분기는 기존 확보한 수주 물량들을 공급함에 따라 코로나 영향이 상대적으로 제한적이었던 것으로 판단한다”고 분석했다.

이와 함께 한국콜마는 최근 3363억 원 규모의 제약사업 부문을 양도하기로 함에 따라 재무구조 개선과 유동성 확보에 대한 기대감도 커진 상태다.

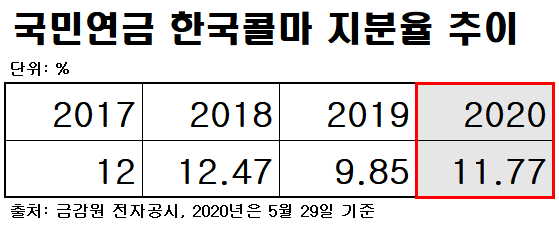

실적 부진의 늪에서 벗어날 조짐이 보이는 가운데 한국콜마에 대한 국민연금의 지분 확보도 속도를 내고 있다. 앞서 국민연금은 지난 2017년 12%, 2018년 12.47%의 지분율을 유지해오다 지난해 9.85%로 낮췄다.

그러나 올해 들어 2월을 제외하곤 매달 지분을 늘리기 시작했다. 전날 공시에 따르면 국민연금은 지난달에만 총 16차례에 걸쳐 장내매수를 했고, 그 결과 현재 11.77%까지 지분을 높였다. 지난달에만 0.55% 확보했다.

업계는 여전히 코로나19의 영향권 속에 있지만 2분기를 기점으로 회사의 실적 개선이 가능하다고 내다보고 있다.

한화투자증권 손효주 연구원은 “한국콜마는 치약사업을 제외한 제약 사업을 매각 공시했다”며 “기존에는 공격적으로 외형 확장에 주력했으나 최근 부진한 실적이 이어지면서 선택과 집중으로 전략을 선회했다”고 분석했다.

이어 “현재 시점에서 중요한 것은 화장품 사업의 실적 성장성 회복”이라며 “최근 주요 고객사인 애터미의 중국 사업 시작으로 기저효과와 맞물려 하반기부터 오더 물량은 점진적으로 개선될 것으로 예상한다”고 설명했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)