LG헬로비전이 단기물 부채를 장기물 부채로 전환하면서 유동성을 개선했다. 특히 올해 들어 장기물이 전체 부채의 과반을 차지한 것으로 나타나면서 향후 상환에도 여유가 생겼다.

9일 금융감독원 전자공시에 따르면 지난해 LG헬로비전의 전체 부채에서 단기물이 차지하는 비중은 69.45%였다. 그러나 올 1분기 들어선 장기물이 역전했다. 장기물 비중은 1분기 현재 51.87%다.

지난 1월 2000억 원 규모의 공모채를 조달하며 1500억 원이 넘는 유동성장기부채를 상환했기 때문이다. 당시 회사는 조달된 자금을 지난 2017년 발행한 7-1회 무보증사채 1500억 원과 KEB하나은행 FRN(변동금리부 사채) 349억 원의 상환에 활용한다고 밝혔다. FRN의 경우 7월 만기로 1분기엔 상환하지 않았다.

단기물이 장기물로 교체되는 과정에서 부채 총액은 소폭 증가했지만, 유동부채는 크게 줄면서 유동비율 역시 지난해 57.01%에서 1분기 96.18%까지 올랐다.

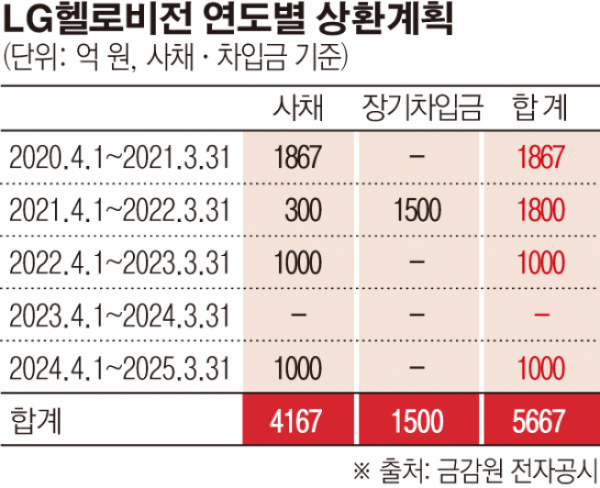

이로써 1분기 기준 남아있는 만기 1년 이내의 유동성장기부채는 1867억 원으로, 공모채 1500억 원, 사모채(FRN) 367억 원 등이다. 사모채 367억 원은 앞서 조달한 공모채를 통해 상환할 예정이고 공모채 1500억 원(8회차)은 9월까지 시간이 있다.

이마저 털어낸다면 남은 회사채 규모는 2300억 원가량 된다. 회사채는 2년 만기 300억 원과 3년과 5년 만기 각각 1000억 원 등으로 구성돼 있다. 장기차입금의 경우 1500억 원 규모가 만기 2년을 남겨두고 있다. 이처럼 사채와 차입금 등 전체 5667억 원이 5년에 걸쳐 비교적 고르게 분포된 상태다.

LG헬로비전은 유동자산이 지난해 3323억 원에서 올해 들어 4100억 원대까지 늘어났으며, 부채비율도 아직 100%를 넘지 않고 있는 만큼 부채 상환엔 여유가 있어 보인다.

한편 LG헬로비전은 지난해 초 LG유플러스에 인수돼 올해 지금의 사명으로 변경됐다. 현재 LG유플러스가 지분 50%를 보유한 최대주주다.

재무개선 작업이 진행 중인 가운데 시장에선 모기업 발 배당과 실적에 대해 기대도 하는 분위기다. 그간 LG헬로비전의 현금배당은 주당 75원 수준을 이어왔고 지난해 실적은 당기순손실 942억 원을 기록하며 부진했다.

KB증권 김준섭 연구원은 “LG헬로비전의 사업 정상화 전략 이후 방송 ARPU(가입자당 평균 매출) 개선과 함께 저가 가입자 이탈이 마무리되는 국면에서 실적 개선이 기대된다”며 “최대주주가 LG유플러스로 변경됨에 따라 주주환원 정책의 강화도 기대된다”고 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)