KTB증권은 15일 한화솔루션에 대해 하반기 태양광이 재차 호전될 전망이라며 목표가를 2만3000원에서 2만6000원으로 상향하고 투자의견 ‘매수’를 유지했다.

이희철 연구원은 “한화솔루션 2분기 실적은 코로나19 여파에 따른 태양광 등의 일시 둔화에도 불구하고 석유화학의 기여도 상승으로 시장 기대치를 상회할 것”이라고 말했다.

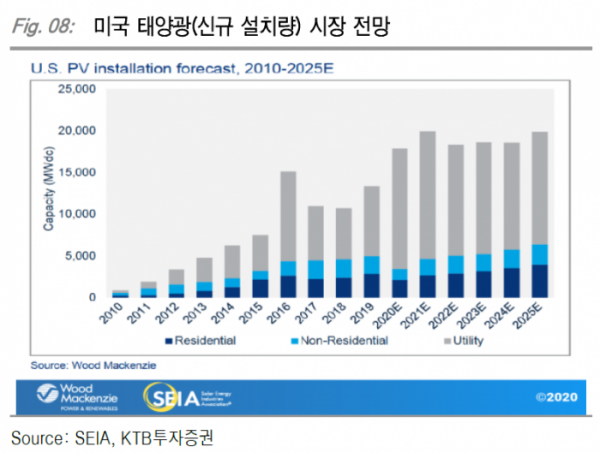

이어 “동사 태양광 주력 시장인 미국은 2022년 ITC(투자세액공제) 종료 이전에 수요 증가세가 뚜렷할 것”이라며 “따라서 2분기 일시 둔화 후 하반기 유틸리티 중심의 강한 수요 반등이 예상된다”고 덧붙였다.

이 연구원은 “한화그룹의 니콜라 투자로 동사도 태양광 모듈과 수소 공급 등에서 경쟁력 강화 가능성이 긍정적이나 이는 장기적 관점의 접근이 필요하다”고 설명했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)