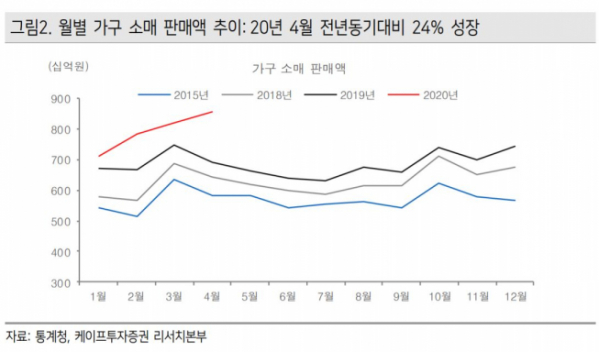

▲월별 가구 소매 판매액 추이. (자료제공=통계청, 케이프투자증권 리서치본부)

케이프투자증권이 22일 한샘에 대해 생활습관 변화로 인테리어 가구 수요가 늘면서 집 꾸미기 수요 성장세가 돋보인다고 분석했다. 기존 목표주가 11만 원, 투자의견 매수를 유지했다.

김미송 케이프투자증권 연구원은 "2분기 연결 영업이익은 중국 사업 철수에 따른 일회성 비용이 반영됨에도 불구하고 기대 이상일 것"이라며 "전 사업부의 양호한 실적도 긍정적"이라고 했다.

김 연구원은 "코로나19 사태가 완화하면서 외부활동이 많아졌지만, 그동안의 생활습관 변화로 집 꾸미기 수요는 꾸준한 편"이라며 "인테리어 가구 판매는 상반기에도 양호하며 리하우스 패키지 판매도 선전하고 있다"고 설명했다.

아울러 "해외 명품가구 유통 자회사 넥서스 실적도 양호할 전망"이라며 "친환경 재질만 취급하면서 특히 재건축아파트이나 고급 주택 등에서 환영받고 있다"고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)