디오스텍은 2014년 5월 차바이오텍의 광학렌즈 사업 부문이 인적분할돼 설립된 기업으로 같은 해 6월 코스닥시장에 상장했다. 2016년에는 광학사업 주력 생산기반이었던 베트남법인을 옛 디오스텍에 매각하며 엔터테인먼트 중심으로 사업구조를 전환하기도 했다. 2019년 옛 디오스텍을 인수하면서 렌즈 모듈을 주력 사업으로 영위하고 있다. 현 사명은 상장 이후 세 번째 변경된 것이며 최근 디오스홀딩스로 최대주주가 변경됐다.

주력 사업은 스마트폰 카메라 모듈에 사용되는 렌즈의 제조ㆍ판매 등이다. 전체 매출 중 97%가 렌즈 모듈에서 발생하고 있다. 주요 거래처는 삼성전자향 스마트폰 카메라 모듈을 제조하는 1차 벤더 업체들이다. 렌즈 모듈에 대한 매출 의존도가 절대적이고 부품 제조사의 원재료 공급업체(2차벤더)로서의 사업 지위에 사업기반 안정성은 열위 하다는 평가다.

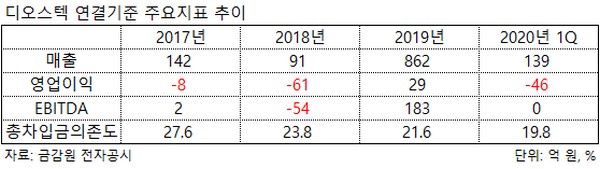

디오스텍은 지난해 옛 디오스텍 인수로 실적이 개선했지만 올해 코로나19 영향 등으로 재차 부진한 모습이다. 지난해 연결 매출 862억 원에 29억 원의 흑자를 내 2014년 연결 재무제표를 낸 이래 처음으로 흑자를 기록했다. 하지만 올해 1분기에는 매출이 139억 원으로 작년 같은 기간보다 28.6% 줄었고 46억 원의 영업손실을 내 적자 전환했다.

한국신용평가 최원영 연구원은 “특정 제품과 전방 거래처 수요에 의존적인 사업구조, 열위한 가격 교섭력, 신규 수주 대응을 위한 지속적인 투자와 이에 따른 감가상각비 등 높은 고정비 부담 등을 고려할 때, 향후에도 영업실적의 변동성이 높을 것”이라고 예상했다.

재무 안정성도 변동 가능성이 높은 것으로 분석된다. 현금창출 능력 대비 과중한 투자 부담 때문이다. 작년 옛 디오스텍 인수에 따른 렌즈 모듈 사업 비중 확대에 연간 333억 원의 CAPEX(자본적지출)을 집행했고 올해 1분기에도 113억 원의 투자를 단행했다. 작년 EBITDA(법인세ㆍ이자ㆍ감가상각비 차감 전 영업이익)가 183억 원인 것을 고려하면 사업기반 유지를 위한 투자 부담이 적지 않다.

이와 관련 디오스텍은 최근 300억 원 규모의 신주인수권부사채(BW)를 공모 발행하기로 했다. 조달 자금 중 150억 원은 시설투자, 100억 원은 운영자금, 50억 원은 R&D 등에 쓸 계획이다. 2016년 이후 수차례 최대주주 변경과정에서의 유상증자와 기발행 전환사채(BW)의 전환권 행사로 재무지표가 개선된 흐름을 보였지만 이번 BW 발행으로 재무 부담은 다소 올라갈 전망이다.

최 연구원은 “본원적인 영업활동을 통한 재무구조 개선 여력이 제한적이며 단기 차입금 비중이 높아 유동성 대응 부담이 크고, 추가 담보 여력도 낮아 실질 재무안정성은 지표 수준 대비 열위한 것으로 판단한다”고 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)