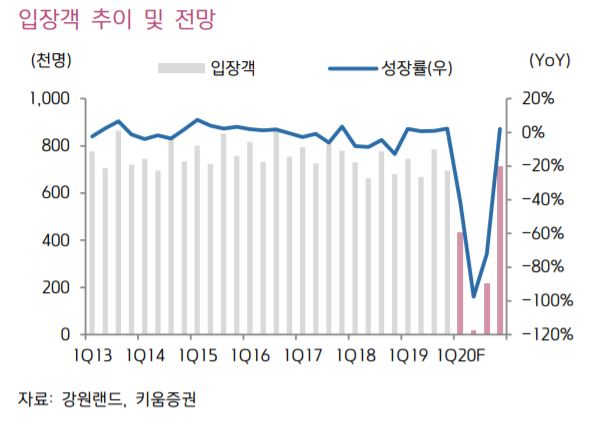

▲강원랜드 입장객 추이 및 전망치. (자료제공=키움증권)

키움증권이 20일 강원랜드에 대해 제한적 재개장을 실시하면서 탄력적 카지노 소비 회복을 기대했다. 이에 목표주가는 기존 3만1000원, 투자의견 매수를 유지했다.

이남수 키움증권 연구원은 “그동안 휴장에 따른 매출 손실과 인건비 등 고정비용, 폐광기금 추가 납입 이슈 등이 발생하면서 최악의 상황을 겪었다”며 “제한적 재개장으로 실적 회복이 이어질 것”이라고 말했다.

이남수 연구원은 “비대면 머신게임과 전자테이블 게임 중심으로 운영될 예정”이라며 “테이블 게임, 사이드 베팅을 제한한 테이블 운영 등은 단계별로 확장하면서 기존의 모습을 되찾을 것”이라고 설명했다.

이어 “3분기에는 여행 성수기에 돌입하면서 국내 여행 집중 효과가 더해져 실적 부진 폭을 줄일 수 있을 것”이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)