▲삼성바이오로직스 2분기 실적 리뷰. (자료제공=삼성증권)

삼성증권은 22일 삼성바이오로직스가 2분기 우호적 환경 속에서 호실적을 기록했다고 평가하며 목표주가를 기존 60만 원에서 85만 원으로 상향 조정하고 투자의견 ‘매수’를 유지했다.

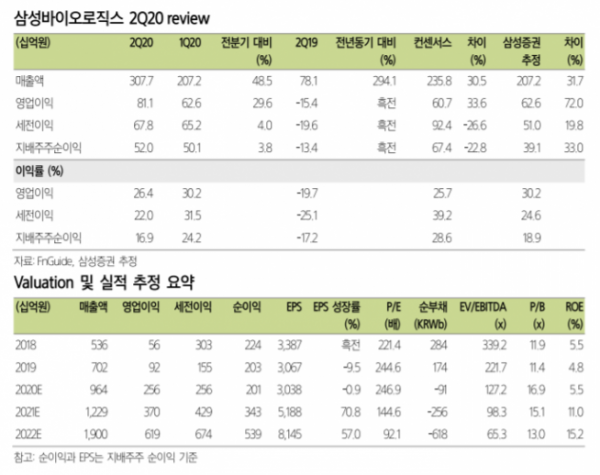

삼성증권은 삼성바이오로직스가 2분기 연결기준 매출액 3077억 원, 영업이익 811억 원을 기록했다고 밝혔다. 전년 동기 대비 매출액은 294%, 영업이익은 흑자 전환한 수치다.

삼성증권 서근희 연구원은 “6~7월 3공장 정기보수로 매출원가율은 소폭 상승했으나 1, 2공장 가동률 80%, 3공장 20%로 1, 2공장 풀가동에 따른 레버리지 효과를 확인했다”며 “또 1분기 생산분이 2분기 전량 매출로 인식돼 판관비 관리 등으로 실적이 컨센서스를 웃돌았다”고 분석했다.

삼성증권은 올해 삼성바이오로직스가 매출액 9636억 원, 영업이익 2398억 원을 기록할 것이라고 추정했다. 전년 대비 매출액은 37.3%, 영업이익은 161.4% 오른 수치다.

서 연구원은 “기존 추정치 대비 매출액은 5.1%, 영업이익은 19.0% 상향 조정했다”며 “상반기는 1, 2공장 풀가동으로 큰 폭의 실적 개선이 확인됐지만 하반기는 1공장 생산 일정 변경과 3공장 정기보수로 가동률이 소폭 하락할 것으로 예상한다”고 말했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)