▲LG이노텍 실적 추이 및 전망. (자료제공=한국투자증권)

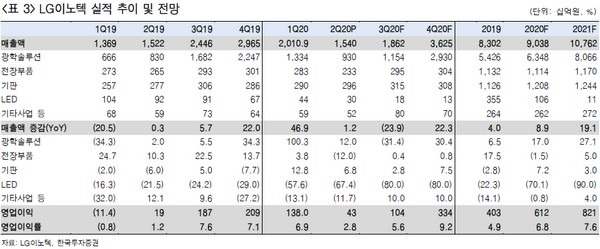

한국투자증권 조철희 연구원은 “2분기는 일반적으로 비수기로, 1년 중 A사 향 납품 물량이 가장 적어 영업이익을 내기 쉽지 않았다”며 “그러나 올해는 A사의 상반기 중저가 신모델 출시로 가동률이 지난해 대비 높아 컨센서스를 소폭 웃돈 429억 원의 영업이익을 낼 수 있었다”고 분석했다.

조 연구원은 “북미 A사가 코로나19로 인해 지난해 대비 신제품 출시 시기가 1~2개월 늦어져 올해는 하반기 성수기 효과가 천천히 발생할 것”이라며 “지난해에는 8월부터 카메라 모듈이 납품됐었는데, 올해는 9~10월부터 관련 매출을 인식할 전망이다. 따라서 3분기 영업이익은 전년 대비 적지만, 4분기에는 역대 최대 영업이익이 예상된다”고 밝혔다.

그는 “북미 A사 신모델 출시 지연으로 카메라 모듈 생산이 늦어지고 있어 올해 3분기 영업이익 추정치는 기존 1970억 원에서 1040억 원으로 낮췄다”며 “이는 컨센서스 영업이익 1666억 원 대비 37.6% 적다. 3분기 우려에 주가는 단기 조정될 수 있으나, 큰 폭 조정 시 매수를 추천한다”고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)