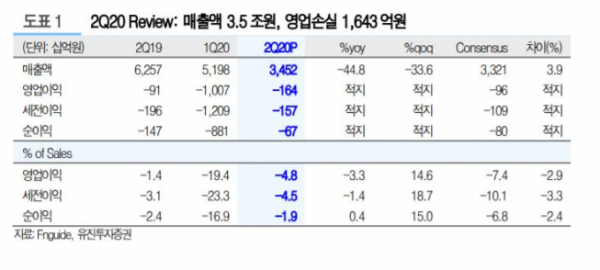

▲2분기 실적 현황. (유진투자증권)

유진투자증권은 27일 S-OIL에 대해 코로나19로 올해 상반기 석유제품이 부진했지만, 하반기부터 내년까지 실적 개선이 이어질 것으로 전망했다. 목표주가는 기존 9만 원에서 8만5000원으로 내리고, 투자의견 매수를 유지했다.

황성현 유진투자증권 연구원은 “정유 부문은 코로나19로 석유제품 수요 부진으로 정제마진이 하락했지만 전분기 발생한 재고평가 손실이 축소되면서 실적이 개선됐다”고 말했다.

이어 “3분기에는 정유사업부가 최근 상승한 국제유가와 정제마진 개선으로 전 분기 대비 흑자 전환할 전망”이라며 “화학 부문 역시 마진 스프레도 축소에도 올레핀 제품 수요가 증가하면서 실적 개선이 이어지고 있다”고 주목했다.

아울러 “상반기 대비 개선되고 있는 제품 수요를 고려하면 하반기와 내년도에는 반등 흐름이 유효할 것”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)