(자료=NH투자증권)

NH투자증권은 한미약품에 대해 10일 자회사 실적 턴어라운드 확인이 필요한 시기라고 분석했다. 이에 투자의견 ‘유지’, 목표주가 32만 원으로 하향 조정했다.

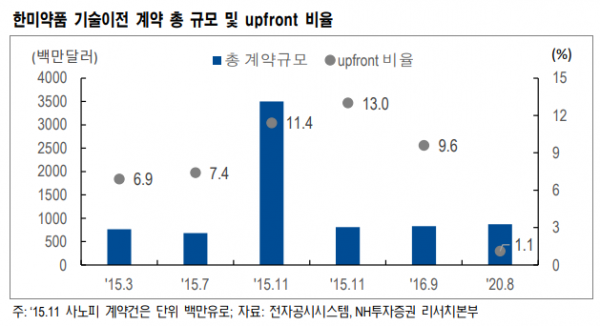

지난 4일 한미약품은 미국 MSD사와 8억7000만 달러 규모의 HM12525A 기술이전 계약 체결을 공시했다. 해당 파이프라인은 과거 2015년 얀센 대상으로 9억1500만 달러 규모로 기술수출 계약이 체결됐다가 2019년 반환된 바 있다.

구완성 연구원은 “(앞서 제시한 투자의견에는) HM12525A 신약가치인 4798억 원을 반영했지만, 반환의무가 없는 계약금(upfront) 규모가 10분의 1 수준으로 축소된 점을 감안해 30% 할인한 신약가치 3359억 원 적용이 합리적이라고 판단한다”며 “NASH 치료제 HM15211의 기술이전 가능성이 낮아진 것으로 추정해 투자의견을 ‘유지’로 낮춘다”고 설명했다.

구 연구원은 “2분기 연결기준 매출액은 전년 동기 대비 10% 감소한 2434억 원, 영업이익은 54.1% 줄어든 106억 원을 기록했다”며 “중국 내 코로나19 영향이 이어지면서 북경한미 개별 매출액이 부진했으며, R&D 비용 증가를 감안해 연간 영업이익을 5.4%로 하향 조정한다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)