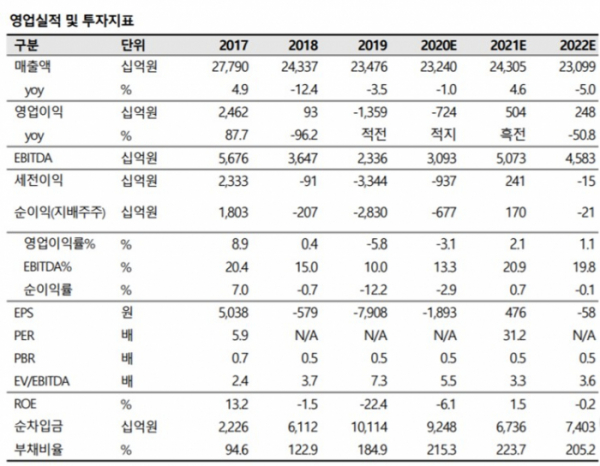

▲LG디스플레이 실적 및 전망치. (자료=SK증권)

SK증권은 7일 LG디스플레이에 대해 하반기 흑자전환이 예상된다며 목표주가를 기존 1만5000원에서 1만8000원으로 올렸다. 투자의견은 ‘매수’를 유지했다.

김영우 SK증권 연구원은 “언택트(Untactㆍ비대면) 경제로의 변화로 삼성전자와 LG전자의 TV 부문은 상반기 대비 하반기 점유율 상승이 기대된다”며 “대형 LCD TV 판매는 호조를 보일 것”이라고 짚었다.

이어 “애플 아이폰12의 생산 지연으로 3분기 모바일 부문의 실적은 기대치를 하회할 가능성 크나, 4분기 출하량 급증하며 매출 및 실적 개선에 기여할 것”이라며 “올해 내내 부진했던 OLED TV는 4분기 소니의 플레이스테이션5 시판에 맞춰 48인치 OLED TV를 프로모션하기에 최적의 시점이 도래한다”고 설명했다.

김 연구원은 “하반기 흑자전환, 4분기 애플향 판매 확대, 소니의 플레이스테이션 5 출시에 따른 48인치 OLED TV의 단기 특수 기대 등을 반영해 목표주가를 올렸다”며 2021년 OLED TV 업황에 대한 불확실성 존재로 트레이딩 전략이 바람직할 것”이라고 분석했다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)