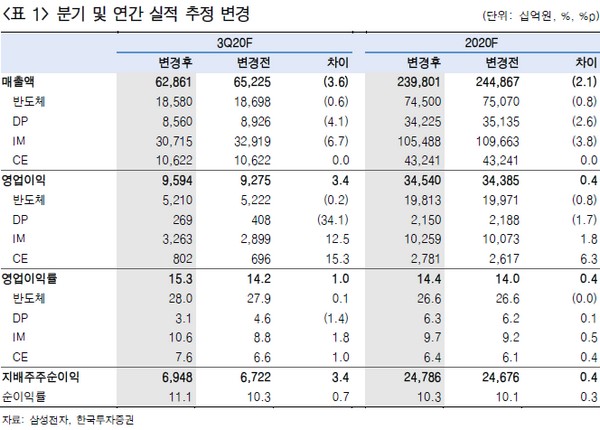

▲삼성전자 분기 및 연간 실적 추정 변경. (자료제공=한국투자증권)

한국투자증권 유종우 연구원은 “3분기 매출액은 62.9조 원, 영업이익은 9.6조 원으로 영업이익이 기존 추정치 9.3조 원을 소폭 상회할 전망”이라며 “경제활동이 재개되면서 스마트폰, 5G 투자, 그리고 관련 부품 수요가 회복하고 있다”고 말했다.

유 연구원은 “상반기 코로나19 상황에서도 수익성 방어에 성공했던 IM(휴대폰) 부문 실적이 3분기에도 애초 예상을 웃돌 전망으로, 출하량이 전분기대비 50% 증가해 수익성도 전 분기 대비 소폭 개선될 전망”이라며 “하이엔드 제품 비중이 작아지고 중저가 비중이 높아지기는 하지만 중저가 모델 수익성 개선과 매출액 증가에 따른 고정비 비중 하락으로 무선사업부 영업이익률은 10.6%로 전분기대비 개선될 것”이라고 예상했다.

그는 “3분기 메모리반도체 수요는 서버 애플리케이션 수요 둔화와 모바일 애플리케이션 수요 회복이 공존해 수요 회복이 뚜렷하게 나타나지는 않는다”며 “하지만, 화웨이가 제제 발효 이전 긴급 주문을 주고 있어 당초 비트 그로스 가이던스는 소폭 상회할 것”이라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)