하나금융투자는 풍산에 대해 16일 하반기 매출 확대에 이어 전기동 가격 상승에 따른 가공마진 상승, 메탈관련 이익 발생으로 실적개선이 이어질 전망이라며 투자의견 ‘매수’, 목표주가 3만1000원을 제시했다.

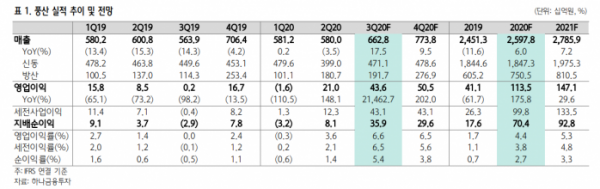

박성봉 연구원은 “3분기 별도기준 예상 매출액은 전년 동기 대비 22.2% 증가한 5213억 원, 영업이익은 481.7% 늘어난 363억 원으로 시장 기대치를 웃돌 전망이다”며 “LME 전기동 가격 급등으로 인한 메탈 게인(원재료보다 제품 판매가가 높아 발생하는 이익), 재고평가이익에 이어 북미향 스포츠탄 수출 확대에 따른 방산매출 성장이 예상된다”고 분석했다.

이달 들어 LME 전기동 가격이 26개월래 최고치인 1톤당 6790달러를 기록했다. 8월 중국의 미가공 동 수입은 66만8000만 톤으로 전년 동기 대비 65% 급증했다. 올해 연간으로는 기존 연간 최고치인 2018년의 530만 톤을 웃도는 수준이다.

반면 중국의 8월 동 정광수입은 페루, 칠레의 공급 차질 영향으로 전년 동기 대비 12% 감소한 159만 톤을 기록했다. 전세계 1위 동 생산국인 칠레의 8월 동 판매는 전월 대비 11% 감소한 27억6000달러에 그쳤다. 이는 신종 코로나바이러스 감염증(코로나19)으로 인해 광산 생산에 차질이 발생한 탓으로 추정했다.

박 연구원은 “LME 전기동 재고가 2005년 이후 최저치 수준으로 감소한 상황이다”며 “남미 국가들의 조업 차질, 중국의 견조한 수요로 전기동 가격 강세가 한동안 이어질 것으로 보인다”고 내다봤다.

이어 “북미를 중심으로 방산 수출 회복이 2분기부터 확인됐고, 하반기에는 매출 확대가 더 커질 것으로 보인다”며 “현재 주가는 PBR 밴드 최하단에 근접한 0.46배 수준으로 저평가 상태로 평가한다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)