사회 노령화와 맞물려 가계부채 위험 부담 가능성 고조

국제통화기금(IMF)이 한국 가계부채 급증에 대해 우려를 표했다. 가계부채 중 4분의 1은 퇴직자와관련 있으며, 이들 가계의 회복력도 최근 들어 약해지고 있어 향후 가계부채 위험이 커질 수 있다는 분석이다.

21일 IMF는 ‘한국, 비금융 대차대조표의 재무 안정성에 대한 취약성’ 보고서를 발간하고 “한국의 가계부채는 2013년 이후 빠르게 증가했으며 현재 경제협력개발기구(OECD)에서 가장 높은 수준에 속한다”며 “저금리 환경, 기업 부문 약화로 가계 대차대조표 취약성이 누적돼 재무 안전성 위험을 초래할 수 있다는 우려를 키우고 있다”고 설명했다.

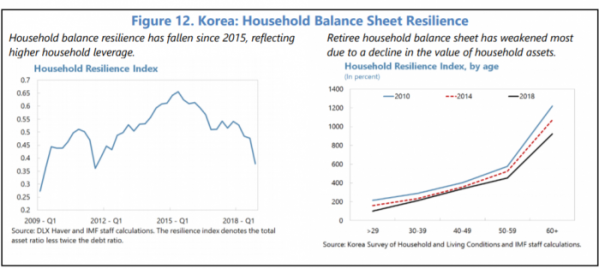

보고서에 따르면 전체 가계부채의 약 4분의 1은 퇴직했거나 퇴직이 임박한 가계에서 보유하고 있었다. 문제는 가계 회복력 지수가 이들 부류를 중심으로 최근 몇 년 새 둔화된 모습을 보이고 있다는 점이다. IMF는 “특히 퇴직자 가계의 경우 2015년 이후 가계 대차대조표 회복력이 약화됐다”며 “이는 가계가 금융 자산을 계속 축적하는 동안 가계신용이 더 빠른 속도로 증가했다는 것을 의미한다”고 설명했다.

IMF는 이런 상황이 인구 노령화와 맞물려 가계부채 위험을 더 키울 가능성이 있다고 우려했다. 한국 가계의 경우 얕은 사회 안전망 속에 스스로 자산을 축적해 은퇴를 보장하는 경향이 있다는 설명과 함께, 다른 선진국과 달리 가구가 노령화될수록 대출 참여도가 반드시 무뎌지는 것도 아니라고 전했다.

IMF는 “시간이 흐를수록 상대적으로 소득이 불안정한 가계가 차지하는 부채 비중은 더 많아질 것”이라며 “이는 부채비율을 증가시킬 가능성이 높으며 부채 탄력성에 대한 위험이 증가하게 된다”고 경고했다.

이밖에도 한국 가계부채의 약 50%는 변동금리와 연결돼 있으며, 만기 전액 일괄 상환형(bullet loan) 방식을 띄고 있어 전통적인 할부 대출보다 위험성이 크다는게 IMF의 설명이다. 또한 한국 가계 대차대조표는 다른 선진국에 비해 부동산 가격 변동에 더 많이 노출돼 있으며, 가계부채의 30% 이상이 최근 도입된 은행 건전성 한도인 40%를 초과하는 부채상환비율을 기록하고 있다고 짚었다.

다만 올 들어 한국은행 기준금리 인하가 가계신용 상환에는 안정을 주고 있다고 평했다. 동시에 은행 대출 70% 이상이 높은 신용점수를 보유한 가계에 돌아간 부분 등은 안정적이라고 전했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)