▲SK하이닉스 영업실적 추이 및 전망. (자료제공=신한금융투자)

신한금융투자는 24일 SK하이닉스의 주가 상승이 시장의 생각보다 강할 것으로 전망하며 목표주가를 10만5000원에서 12만 원으로 상향 조정하고, 투자의견 매수를 유지했다.

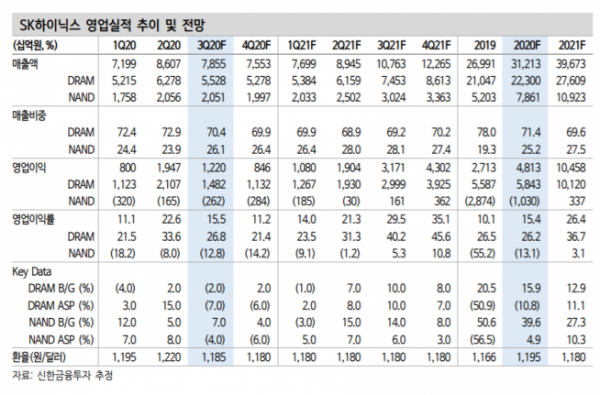

신한금융투자는 SK하이닉스가 3분기와 4분기 각각 영업이익 1조2200억 원, 8500억 원을 거둘 것으로 전망했다. 전 분기 대비 3분기는 -37.5% 하락, 4분기는 -30.7% 하락한 수치다.

신한금융투자 최도연 부장연구위원은 “가격 하락과 환율 영향으로 부진한 업황을 경험하고 있다”며 “그러나 2021년 1분기부터 D램 가격 상승을 전망한다”고 말했다.

이어 최 연구위원은 “출하량 증가가 확인되고 있어 상승 사이클 방향성 접근이 매우 중요한 시기”라며 “밸류에이션 매력이 출하량 증가로 이어지고 현물가가 상승하고 고정가가 상승하는 순서로 주가 랠리가 진행될 것”이라고 전망했다.

최 연구위원은 “주가는 실적을 두 분기 선행하기 때문에 3분기와 4분기 실적 부진이 더는 주가 변동 요인이 아니다”라면서 “이번 D램 업황 부진은 일반적인 불황(공급 상향)과 다른 조정(공급 하향)인데 주가 하락 폭은 일반적인 불황과 유사했기 때문에 호재가 노출될 때마다 탄력적인 주가 반응이 예상된다”고 말했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)