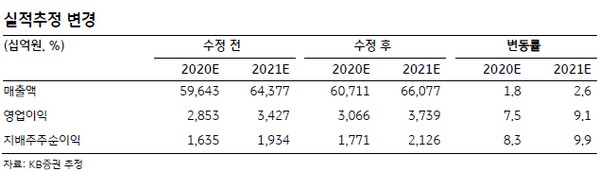

▲LG전자 실적 추정 변경. (자료제공=KB증권)

KB증권 김동원 연구원은 “LG전자의 3분기(8202억 원 → 9287억 원)와 4분기 영업이익(4471억 원 → 5516억 원)을 각각 13.2%, 23.4% 상향했다”며 “특히 4분기 영업이익은 전년 대비 441.8% 증가해 2017년 4분기(3669억 원) 이후 3년 만에 최대 실적이 예상된다”고 밝혔다.

김 연구원은 “이에 따라 LG전자의 올 하반기 영업이익 추정치(1.48조 원)는 과거 4년간(2016~2019년) 하반기 평균 영업이익(7097억 원) 대비 2.1배 높은 수준”이라며 “온라인 매출 비중 확대로 판촉비가 예년 대비 절반 수준에 불과한 가운데 코로나19로 인한 바이러스 예방 인식 증가로 위생 가전 매출이 전년 대비 3배 증가하고 전기차 부품 매출의 확대로 전장부품(VS) 사업이 큰 폭의 적자 축소가 예상되기 때문”이라고 설명했다.

그는 “VS 사업은 내년 2분기부터 흑자전환이 전망돼 2021년부터 적자 구조에서 탈피할 것”이라며 “더욱이 LG화학이 올 2분기 전기차 배터리 흑자전환 영향으로 밸류에이션이 2배 상승한 점을 고려하면 향후 VS 흑자전환은 LG전자 주가의 재평가 요인으로 작용할 것”이라고 전망했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)