▲자료제공=키움증권

키움증권은 6일 제일기획이 3분기에 이어 4분기도 실적 개선 흐름이 지속될 것으로 전망된다며 목표주가를 기존 2만5000원에서 2만5500원으로 상향 조정하고, 투자의견 매수를 유지했다.

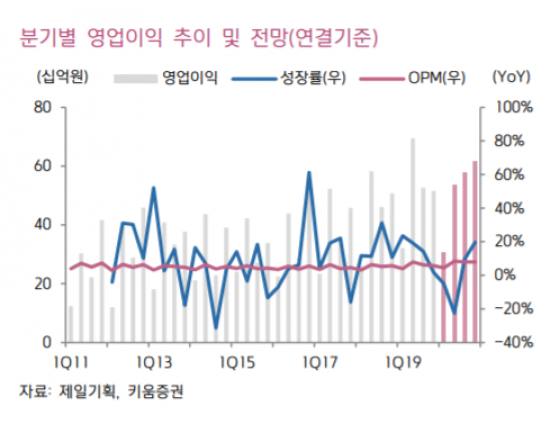

이남수 키움증권 연구원은 "제일기획이 3분기 영업총이익 2760억 원, 영업이익 577억 원, 순이익 440억 원을 기록할 것으로 추정된다"면서 "전년 동기 대비 영업총이익은 2.9% 줄어들었지만 영업이익과 순이익은 각각 9.5%, 23.7% 상승한 수치다"고 설명했다.

이 연구원은 “코로나19에 따른 매출성장 부진에도 불구하고 비용 효율화에 성공하며 전년동기 대비 성장하는 실적을 달성할 것”이라며 “판관비가 인건비를 중심으로 효율화 노력이 지속적으로 제고돼 탑라인 하락폭보다 큰 폭의 절감효과를 거둘 것으로 보여 영업이익 개선을 가져올 것으로 보인다”고 전망했다.

그는 이어 “4분기에는 3분기보다 개선된 흐름을 보일 것이며 비용 감소도 함께 이뤄져 이익 개선은 기저효과까지 더해져 나타날 것”이라며 “광고주 비즈니스 퍼포먼스와 연동한 사업전략 모델은 코로나 언택트 시대에 마케팅 전반에 걸쳐 제일기획의 관여 비중 증가를 가져와 대행 영역 확대 등 신규 비즈니스 모델 창출로 연결될 것”이라고 예상했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)