"취지와 달리 법인세수만 늘려…국제적 추세에도 역행"

올해 일몰을 앞둔 ‘투자ㆍ상생협력촉진세제’가 정책목표보다는 경제적 비효율과 세수증대 효과 등 부정적인 효과가 커 연장해선 안 된다는 주장이 나왔다.

투자ㆍ상생협력촉진세제는 기업의 투자ㆍ임금증가ㆍ상생지원 등이 당기 소득의 일정액에 미달하면 미환류소득으로 간주해 법인세에 추가 과세하는 제도다. 기업소득과 가계소득의 선순환을 유도하기 위한 취지다.

2018년부터 3년 한시 적용됐는데 최근 정부에서 2년 연장 안을 내놓았다.

전국경제인연합회 산하 한국경제연구원은 7일 '투자ㆍ상생협력촉진세제의 연장 시 문제점 검토' 보고서를 내고 이 제도가 본래 취지와는 달리 법인세수만 늘리고 있다고 지적했다.

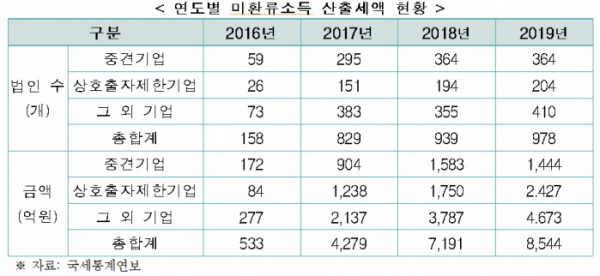

미환류소득의 산출세액은 2016년 533억 원, 2017년 4279억 원, 2018년 7191억 원, 지난해 8544억 원으로 늘며 세수증대 효과가 발생하고 있다.

규모별로 투자와 채용에 적극적으로 나서기 어려운 중견기업과 상호출자제한기업 외 일반기업들의 세 부담 비중은 지난해 기준 약 72%였다.

임동연 한경연 부연구위원은 “제도 도입 당시 정부는 세수증대 목적이 아니라, 투자ㆍ임금ㆍ배당ㆍ상생협력 확대를 통해 세수를 중립적으로 하려는 것이었다"며 "세부담이 중견기업과 일반기업에 집중되고 있고 세수는 계속 증가하고 있는 등 제도 목적과 다르게 시행되고 있다”고 지적했다.

그러면서 “투자ㆍ상생협력촉진세제는 이전의 기업소득환류세제보다 더 엄격하게 환류 대상과 세율을 규정해 기업의 사적 자치를 심각하게 제한할 수 있으므로, 정책 목적을 달성하지 못하고 부작용만 발생시키는 제도 일몰의 추가 연장은 적절하지 못하다”고 주장했다.

한경연은 이 제도가 국제적 추세에 역행한다고도 지적했다.

미국, 영국 등 주요 선진국은 몇 년 새 기업경쟁력 강화와 투자 활성화를 위해 법인세율을 인하했거나 인하를 추진하고 있는데 한국만 방향성이 반대라는 것이다.

임 위원은 “투자 및 상생협력을 촉진한다는 목적을 지닌 사내유보금(미환류소득)에 대한 과세는 국내외에 유례가 없어 동 제도가 더 연장된다면 갈라파고스 정책의 전형을 보여줄 것”이라며 “결국 국내 세부담이 늘면 기업의 국내 경영활동이 위축될 것이고 국외에서 번 소득은 해외에 쌓아두고 현지에 법인세를 내는 회사들이 늘어나 오히려 세수가 감소하는 등 경제적 효율성을 왜곡할 것”이라고 주장했다.

특히, 임 위원은 “코로나19 확산으로 경기침체가 악화하는 상황에서 기업이 경쟁력을 키울 수 있도록 본연의 사업에 집중할 수 있는 여건을 만들어줘야 하는데 올해 세법개정안에는 세부담을 낮춰 기업경쟁력을 향상하는 강력한 유인책이 없다”며 “법인세율 인하 등 근본적인 대책 없이 투자·상생협력촉진세제의 일몰 연장 같은 정책이 계속된다면, 기업에 대한 과도한 세부담으로 인해 기업환경 개선은 어려울 것”이라고 덧붙였다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)