플랫반전·BEI 1년3개월 최고..외인 선물매도..금통위 비우호적일 것 당분간 리스크관리

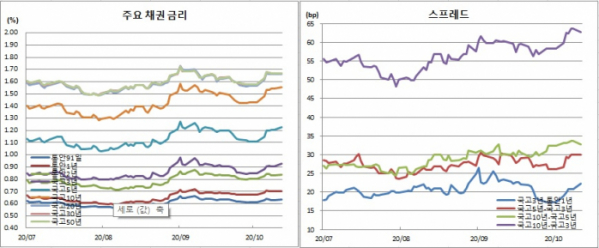

채권시장은 약세흐름을 이어갔다. 특히 국고채 3년물부터 10년물 금리까지 금리는 한달만에 최고치를 경신했다. 단·중기물을 중심으로 약해 일드커브는 플래트닝으로 돌아섰다. 최근 소비자물가가 1%대로 올라서면서 물가채의 상대적 강세도 이어졌다. 이에 따라 국고10년물 명목채와 물가채간 금리차이인 손익분기인플레이션(BEI)은 1년3개월만 최고치를 이어갔다.

저변에는 미국 대선에서 조 바이든 민주당 후보 승리와 함께 상하 양원 모두 민주당이 다수를 차지하는 ‘블루웨이브(blue wave)’ 가능성에 경기부양책이 공격적일 것이라는 부담감이 있었다. 대내적으로도 신종 코로나바이러스 감염증(코로나19) 확산에 따른 재정확대 정책으로 인한 국고채 발행물량 증가라는 수급부담감도 여전했다.

반면, 이틀 앞으로 다가온 한국은행 10월 금융통화위원회 기준금리 결정을 지켜보자는 관망심리와 함께, 한은이 추가 내지는 조기에 국고채 단순매입을 실시할 수 있다는 기대감은 약세장을 저지하는 요인으로 작용했다. 다만, 한은은 특별한 것이 아니면 기존 5조원 이내에서 월말 단순매입을 실시하겠다는 입장을 고수했다.

채권시장 참여자들은 금리와 스프레드 메리트에도 불구하고 당분간 약세장이 이어질 것으로 봤다. 미국 대선이 한달 앞으로 다가오고 있는데다, 미 경기부양책과 국내 물량부담도 계속될 가능성이 높다고 봤다. 14일 금통위도 우호적 코멘트를 기대하기 어려울 것으로 예측했다.

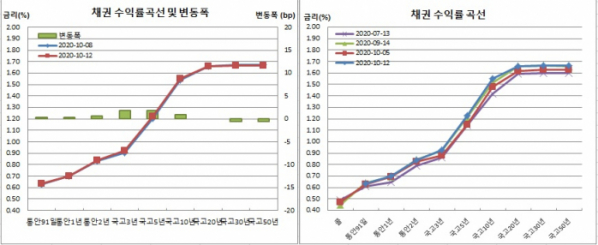

12일 채권시장과 금융투자협회에 따르면 통안2년물은 0.7bp 상승한 0.838%를 기록했다. 국고3년물과 5년물은 1.8bp씩 올라 각각 0.925%와 1.225%를 보였다. 이는 각각 지난달 11일(각각 0.926%, 1.228%) 이래 최고치다. 10년물도 1.0bp 오른 1.553%로 9월8일(1.555%) 이후 가장 높았다.

반면, 국고30년물과 50년물은 0.5bp씩 떨어져 각각 1.665%에 거래를 마쳤다. 국고10년 물가채는 0.6bp 오르는데 그쳐 0.711%을 보였다.

한은 기준금리(0.50%)와 국고 3년물 및 10년물간 금리차는 42.5bp와 105.3bp로 확대됐다. 이는 각각 전월 11일(42.6bp)과 전달 8일(105.5bp) 이래 최대치다.

10-3년간 스프레드는 0.8bp 좁혀진 62.8bp를 보였다. 직전장인 8일에는 63.6bp까지 확대돼 5년2개월만에 최대치를 경신했었다. BEI는 0.4bp 상승한 84.2bp를 보였다. 이는 작년 7월29일(85.7bp) 이후 최고치다.

미결제는 40만8879계약으로 전월 28일(40만4571계약) 이후 최저치를 경신했다. 거래량은 2522계약 증가한 7만3897계약이었다. 회전율은 0.18회에 머물렀다.

매매주체별로 보면 외국인은 3277계약을 순매도했다. 반면 금융투자는 1902계약 순매수로 대응했다. 은행도 1717계약 순매수해 6거래일째 순매수를 이어갔다. 이는 4월17일부터 24일까지 기록한 6거래일연속 순매수 이후 6개월만에 최장 순매수 기록이다.

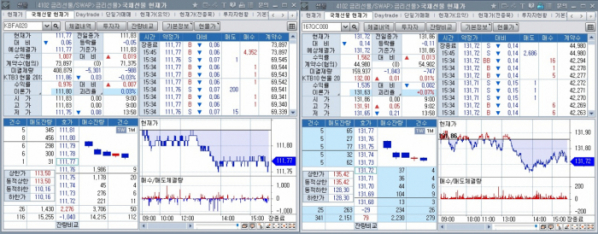

12월만기 10년 국채선물은 전거래일보다 14틱 하락한 131.72에 거래를 마쳤다. 장중 고점은 131.91, 저점은 131.65였다. 장중변동폭은 26틱에 그쳤다. 이는 지난달 11일 22틱 이후 한달만에 최저치다.

미결제는 15만9937계약에 그쳤다. 원월물 미결제 10계약을 합한 15만9947계약은 지난달 22일(15만7238계약) 이래 처음으로 16만계약을 밑돈 것이다. 거래량도 9924계약 줄어든 4만4980계약에 그쳤다. 이 또한 전월 28일(4만4529계약) 이후 가장 적었다. 근월물과 원월물 합산 회전율은 0.28회로 역시 전달 28일(0.27회) 이래 최저치였다.

매매주체별로는 외국인이 2439계약을 순매도해 이틀연속 2000계약대 순매도를 이어갔다. 외인의 10선 누적순매수 포지션 추정치는 9만8886계약으로 전월 22일(9만4413계약) 이후 처음으로 10만계약대 아래로 떨어졌다.

반면 금융투자는 1985계약 순매수해 역시 이틀연속 매수대응했다. 연기금등과 보험도 각각 344계약과 269계약 순매수에 나섰다.

현선물 이론가의 경우 3선은 저평 1틱을 기록한 반면, 10선은 고평 6틱을 보였다. 3선과 10선간 스프레드거래는 전혀 없었다.

그는 또 “시간이 갈수록 미 대선 영향력이 커질 것으로 보인다. 경기부양책 영향이 부담으로 작용할 것으로 보여 전반적으로 약세흐름은 이어질 것 같다”고 예측했다.

자산운용사의 한 채권딜러는 “대외금리는 연휴중 거의 보합수준이었다. 국내금리는 아래위가 막힌 움직임을 보이다 외국인 선물매도로 약세전환해 끝났다. 2~5년물 중심으로 약세가 두드러지면서 베어플랫 움직임을 보였다”며 “레벨과 스프레드 메리트에도 불구하고 대외 부정적 재료와 국내 수급 등 부담감이 여전했다”고 밝혔다.

그는 이어 “대외 영향력과 외국인 선물 움직임 영향력이 큰 가운데 금통위가 어떤 변수로 작용할지 봐야할 것 같다. 금통위는 의사록에서 보듯 금융불균형 우려로 향후 기준금리 변동 가능성은 현저히 낮은 상태다. 국채발행 물량에 대해서도 연말까지는 일정분 매수 의사를 밝혔다는 점에서 추가적으로 시장 우호적 코멘트를 기대하긴 어렵다”며 “당분간 가격 메리트에도 불구하고 리스크관리 모드로 대응할 필요가 있겠다”고 진단했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)