미래에셋대우는 현대글로비스에 대해 현대차 그룹의 시장점유율 반등 기조에 따른 실적 기대감과 최근 지배구조 개편에 대한 불확실성이 해소될 수 있다는 기대감이 동시에 작용한다며 목표주가를 기존 14만 원에서 21만5000원으로 상향 조정하고, 투자의견 매수를 유지했다.

16일 미래에셋대우는 현대글로비스가 3분기 매출액 3조7707억 원, 영업이익 1699억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액은 20.6%감소, 영업이익은 34.8% 줄어든 수치다.

류제현 미래에셋대우 연구원은 “영업이익 기준으로는 시장 기대치(1663억 원)에 부합하는 정도가 될 것으로 예상한다”며 “본격적인 회복은 4분기부터 나타날 것”이라고 전망했다.

그는 “펀더멘털적인 부분에서 리레이팅 요소는 현대차 그룹의 상승세”라며 “2019년 현대차 그룹의 시장점유율이 본격적으로 반등했고 최근 코나EV 판매 호조에 힘입어 전기차 시장에서 글로벌(중국 제외) 점유율 9.6%를 달성했다”고 분석했다.

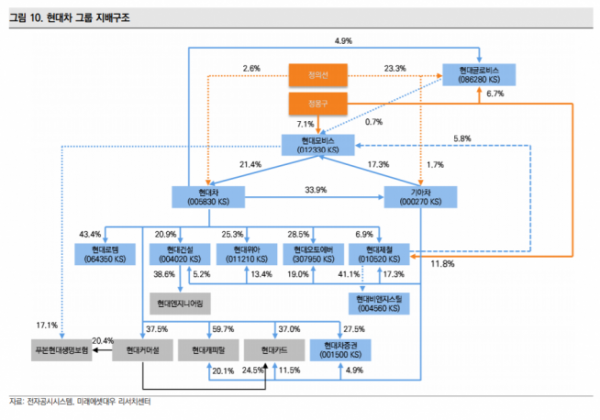

또한 류 연구원은 “최근 지배구조 개편에 대한 불확실성이 해소될 수 있다는 기대감 역시 주가에는 긍정적”이라며 “현대글로비스 지배구조 개편의 핵심은 순환출자 해소인데 지배구조 개편 시 어떤 방식으로든 현대글로비스의 가치를 최대한 끌어올리는 방안이 나올 것이라는 기대감이 있는 것이 사실”이라고 말했다.

류 연구원은 “장기적으로는 이러한 막연한 기대감 보다는 지배구조 개편 이후 보다 확실해질 사업 전개 방향에 주목해야한다”면서 “유통과 물류를 아우르는 현대글로비스의 사업 특성상 그룹과의 시너지를 발휘할 수 있는 분야는 무궁무진하기 때문”이라고 분석했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)