▲자료제공=이베스트투자증권

이베스트투자증권은 케이엠더블유가 3분기 컨센서스를 하회하는 실적을 거둘 것으로 전망하며 목표주가를 기존 9만 원에서 8만7000원으로 하향 조정하고, 투자의견 매수를 유지했다.

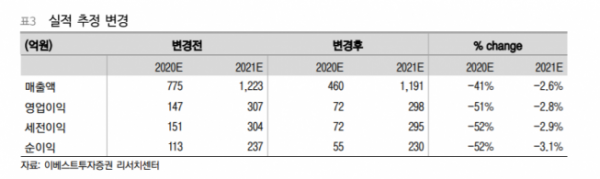

22일 이베스트투자증권은 케이엠더블유가 3분기 매출액 1202억 원, 영업이익 188억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액은 54.7%, 영업이익은 67.4% 감소한 수치며, 컨센서스 매출액 1561억 원, 영업이익 270억 원을 크게 하회한다.

이왕진 이베스트투자증권 연구원은 “실적 하회의 주요 원인으로는 국내 MMR장비 구축계획이 사실상 올스톱돼 노키아향 MMR 장비 납품 수량이 크게 감소했기 때문”이라고 분석했다.

이 연구원은 2020년 연간실적 추정도 기존 매출액 7750억 원, 영업이익 1469억 원에서 매출액 4601억 원, 영업이익 720억 원으로 대폭 하향 조정했다.

그는 “하향의 가장 큰 원인은 MMR장비”라면서 “2분기까지만 해도 상반기 부진했던 국내 MMR 장비를 하반기 회복한다는 시나리오였지만 3분기 내내 구체적인 셀 플랜아웃이 진행되지 않았다”고 말했다.

이어 이 연구원은 “하지만 현재 국내 통신장비사들의 모멘텀이 미국에 있는 만큼 아직 기대할 것은 남아있다”며 “미국은 현재 CBRS 주파수경매를 7차까지 모두 진행했고 12월 초 C-Band 경매가 약 한달간 실행될 예정이기 때문에 빠르면 2021년 1분기, 늦어도 2021년 2분기에는 관련 발주가 나올 것으로 기대된다”고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)