▲자료제공=메리츠증권

메리츠증권은 삼성물산에 대해 삼성그룹 지배구조 개편의 중심에 있는 만큼 지배구조 관점에서 긍정적인 시각의 접근이 필요하다고 분석했다.

28일 메리츠증권에 따르면 삼성물산은 3분기 영업이익 7조8500억 원, 영업이익 2155억 원을 기록했다. 전년 동기 대비 매출액은 1.5% 상승, 영업이익은 0.3% 줄어든 수치다.

은경완 메리츠증권 연구원은 “매출은 건설과 상사 매출 증가에 힘입어 상승했으나 영업이익은 공사 중단에 따른 비용 반영과 패션 비수기 영향 등으로 시장 기대치를 소폭 하회했다”고 분석했다.

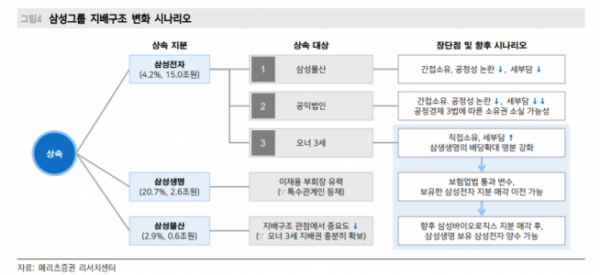

이어 은 연구원은 “삼성물산은 태생적으로 실적보다는 그룹 지배구조 변화 여부에 따른 주가 부침이 심하다”면서 “실제 이건희 회장 사망과 함께 언론과 시장에 다양한 지배구조 개편 시나리오가 논의되고 있고 그 중심에는 삼성물산이 위치해있다”고 전망했다.

은 연구원은 “상속가액, 상속인 등이 확정되지 않은 상황에서 쉽게 결론을 예단하긴 어려우나 그룹 내 삼성물산의 역할이 재조명 될 가능성은 농후해 보인다”며 “향후 이건희 회장 지분 상속을 시작으로 지배구조 개편의 윤곽이 드러날 가능성이 높은 만큼 삼성물산의 기업가치도 정상화 과정에 진입할 것으로 예상하며 지주회사 업종 최선호주로 추천한다”고 말했다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)