(자료=한화투자증권)

한화투자증권은 28일 더존비즈온에 대해 위하고(WEHAGO) 클라우드 매출 증가에 따른 실적 성장이 기대된다며 투자의견 ‘매수’, 목표주가 13만 원을 제시했다.

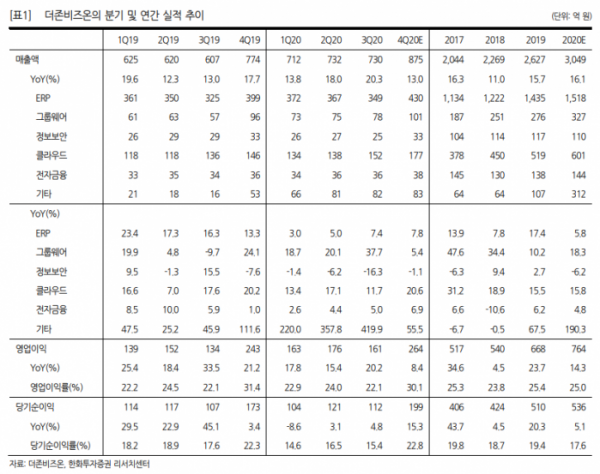

김소혜 연구원은 “3분기 매출액은 전년 동기 대비 20.3% 증가한 730억 원, 영업이익은 20.2% 늘어난 161억 원을 기록하며 시장기대치에 부합했다”며 “정부 지원 스마트팩토리 사업과 지연됐던 프로젝트들의 회복세를 보이면서 스탠다드ERP 매출이 22% 증가하며 성장을 견인했다”고 분석했다.

김 연구원은 “4분기 실적으로 매출액 875억 원, 영업이익 264억 원을 전망한다”며 “최근 80억 원 규모의 한국가스기술공사의 차세대 ERP구축 사업을 수주했고, 디지털 뉴딜 정책 비대면 솔루션 서비스 사업자로 선정되면서 WEHAGO 매출 증가가 기대된다”고 내다봤다.

그는 “수년간 축적해온 데이터의 가치가 WEHAGO에서 핀테크 사업까지 발현되면서 기업가치 상승이 지속될 전망이다”면서 “다만 주가의 추가 상승 모멘텀을 위해서는 4분기 뉴딜 정책 관련 비대면 사업 수혜와 핀테크 관련 신사업이 구체적으로 이뤄져야 한다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)