10일 쏘카는 전날 다수의 증권사에 IPO 주관사 선정을 위한 입찰제안서를 발송했다고 밝혔다. 쏘카 누적 회원 수는 600만 명이며 전국에 1만2000대가량의 공유 차량을 운영하고 있다.

지난달에는 SG PE와 송현인베스트먼트로부터 총 600억 원의 투자를 유치하는 등 누적 투자 금액은 약 3300억 원에 달한다. 현재 카셰어링 외에 대리운전 서비스 ‘타다 대리’와 가맹 택시 ‘타다 라이트’를 서비스하고 있다. 지난달에는 온라인 중고차 플랫폼 ‘캐스팅’을 출시하기도 했다.

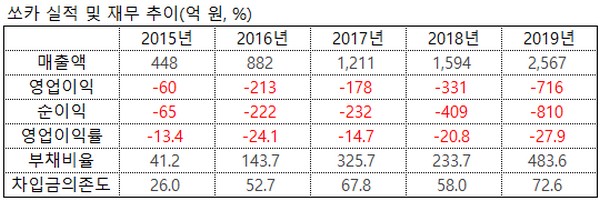

사업 분야를 확대하는 만큼 쏘카의 외형 역시 성장세가 가파르다. 쏘카 매출은 2015년 448억 원에서 이듬해 882억 원으로 두 배가량 성장했고 2017년에는 1211억 원으로 1000억 원을 돌파했다. 2018년에는 1594억 원으로 성장세가 다소 주춤했으나 작년 2567억 원으로 성장에 속도를 더했다.

반면 외형 성장세에 못미치는 수익성은 쏘카의 고민거리다. 매출 규모가 느는 만큼 수익성은 오히려 악화하는 추세다.

쏘카의 영업손실 규모는 2015년 60억 원에서 2016년 213억 원으로 급증했다. 2017년에는 178억 원으로 적자 폭을 다소 줄였으나 2018년 331억 원으로 재차 늘었고 작년에는 716억 원으로 적자 규모가 두 배 이상 늘었다. 영업이익률로 따져보면 2015년 -13.35%에서 지난해 -27.90%로 악화했다.

현재 사업 구조에서 돈을 벌지 못하니 차입은 늘고 재무구조도 나빠졌다. 작년 말 기준 쏘카의 자산 2634억 원 중 부채만 2183억 원에 달한다. 연속된 순손실로 쌓인 결손금이 1778억 원이다. 이를 부채비율로 환산하면 22015년 41.21%에서 작년에는 483.57%로 4년 새 10배 이상 증가했다.

외부 차입에 대한 의존도 역시 커져 차입금의존도는 2015년 26.04%에서 지난해 72.57%로 급증했다. 반대로 유동비율은 2015년 468.27%에서 지난해 32.36%로 쪼그라들었다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)