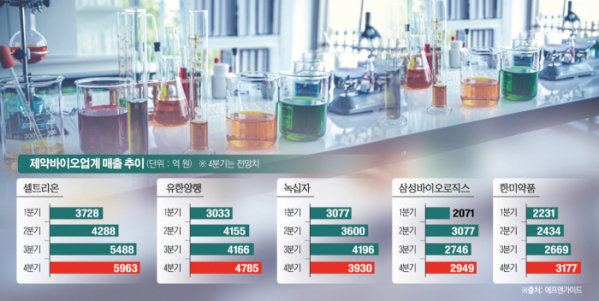

올해 3분기 누적 기준으로 제약·바이오업계 매출 1위에 오른 셀트리온은 4분기 실적 전망도 밝다. 지난 3분기 분기 사상 최대 실적을 낸 셀트리온의 올해 3분기 누적 실적은 1조3500억 원으로, 지난해 같은 기간보다 81.1% 증가했다.

셀트리온은 4분기에도 견조한 실적을 받아들 전망이다. 셀트리온의 미국 자회사인 셀트리온USA는 이달 2100억 원 규모의 코로나19 신속진단 항원키트 ‘샘피뉴트(Sampinute)’를 미국에 공급하는 계약을 맺었고, 6월 다국적 제약사 다케다제약의 아시아태평양 지역 제품군에 대한 권리자산을 인수했는데 관련 매출이 4분기에 인식되면서 3분기보다 성장한 실적을 받아들 것이란 전망이 나온다.

또 셀트리온은 25일 코로나19 항체치료제의 임상 2상에서 환자 투약을 마쳤고, 임상 2상 중간 결과 확인 후 조건부 허가를 신청할 예정인 만큼 올해 이에 대한 매출도 반영될 가능성이 크다. 서정진 회장은 24일 tbs 라디오 ‘김어준의 뉴스공장’에 출연해 “코로나19 항체치료제 투약 후 환자를 치료한 결과가 1개월 뒤에 나오고 결과가 괜찮으면 조건부 승인을 신청할 계획이라 12월 말~1월 초께 조건부 승인을 받은 코로나19 항체치료제가 탄생할 것”이라고 말했다.

김지하 메리츠증권 애널리스트는 “12월부터 다케다제약 아시아태평약 사업부문 인수가 마무리되면서 연간 2000억 원 수준의 매출 인식이 시작되고 코로나19 항체치료제 성공 시 국내외 판매를 통한 추가 수익 창출을 기대할 수 있다”라며 “4분기 매출은 5963억 원, 영업이익은 2605억 원으로 전망한다”라고 내다봤다.

기존 제약 업계 1위인 유한양행은 4분기 라이선스 수익 반영으로 실적 전망이 밝다. 지난해에 이어 올해도 3분기 누적 기준 매출 1조 원을 넘어선 유한양행은 4분기에도 라이선스 수익에 힘입어 견조한 실적이 기대된다.

유한양행은 4월 얀센에 기술수출한 비소세포폐암 치료제 ‘레이저티닙’이 이달 글로벌 임상 3상에 들어가면서 726억 원의 마일스톤(단계별 기술료)을 수령했다. 이혜린 KTB투자증권 애널리스트는 “레이저티닙 2차 개발 마일스톤을 수령 금액이 4분기 실적에 반영하면서 4분기 매출은 4785억 원, 영업이익은 870억 원으로 전망한다”라고 말했다.

삼성바이오로직스는 창사 9년 만에 연매출 1조 원 달성을 눈앞에 두고 있다. 삼성바이오는 올해 처음으로 상반기 매출 5000억 원을 돌파한 데 이어 3분기에는 7895억 원의 매출을 올렸다. 4분기에는 상·하반기 급증한 CMO 수주 계약에 따라 3공장 가동률 증가 효과가 본격적으로 나타날 것으로 전망한다.

삼성바이오는 지난 4월 미국 항암제 개발 전문 제약사 이뮤노메딕스 수주 확대를 시작으로 글락소스미스클라인(GSK)과 스위스 소재 제약사 2곳에서 수주를 받았다. 하반기에는 실락GmbH, 룬드벡, 사이토다인, 미국 소재 제약사 2곳, GSK, 아스트라제네카, 체크포인트 테라퓨틱스에서 추가 수주를 따냈다.

김지하 애널리스트는 “4분기부터 3공장 가동률 증가에 따라 실적 상승 구간에 진입하면서 4분기 매출은 2949억 원, 영업이익은 690억 원으로 전망한다”라고 내다봤다. 전망치를 반영할 경우 연말까지 삼성바이오의 매출은 1조 800여억 원으로 예상된다.

독감백신을 수거하고 폐기하는 비용으로 최근 3년간 4분기 실적이 좋지 않았던 녹십자도 올해 4분기에는 달라진 실적을 받아들 것으로 보인다. 코로나19 여파에 따른 ‘트윈데믹’ 우려로 독감백신 수요가 급증해 폐기 물량이 거의 없을 것이기 때문이다. 구완성 NH투자증권 애널리스트는 “4분기에는 북반구 지역 수요 증가로 멕시코의 독감백신 수출이 약 300억 원 발생하고, 수출부문 백신제제는 전년 대비 74.3% 증가한 176억 원을 기록할 것으로 보인다”라며 4분기 매출은 10.7% 증가한 3936억 원, 영업이익은 전년도 적자에서 30억 원으로 흑자전환이 예상된다”라고 말했다.

3분기 적자 전환했던 한미약품은 4분기 실적 정상화가 예상된다. 한미약품은 다국적 제약사 사노피가 당뇨병 치료제의 개발 중단에 따른 계약 해지의 영향으로 3분기 적자 전환했지만 이는 일시적인 적자인 만큼 4분기 다시 실적을 회복할 것이란 전망이 크다. 서미화 유안타 증권 애널리스트는 “4분기 매출은 4.9% 증가한 3177억 원, 영업이익은 36.2% 감소한 191억 원에 그칠 것”이라고 내다봤다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)