예술인ㆍ사업주 0.8%씩 실업급여 보험료만 부담

이달 10일부터 월 소득 50만 원 이상인 예술인은 고용보험 가입을 적용받게 된다. 고용보험료는 사업주와 함께 예술인 보수액의 0.8%씩 실업급여(구직급여) 보험료만 부담한다.

고용노동부는 1일 국무회의에서 이런 내용을 담은 '고용보험법 및 고용산재보험료징수법' 시행령 개정안이 의결됐다고 밝혔다.

시행령 개정안은 10일부터 예술인 고용보험 가입을 적용하는 법률 개정안(올해 5월 국회통과)에서 위임한 세부사항을 규정하기 위해 마련됐다.

고용보험 가입 대상은 문화예술 창작⋅실연⋅기술지원 등을 위해 '예술인 복지법'에 따른 문화예술용역 관련 계약을 체결하고, 자신이 직접 노무를 제공하는 에술인이다. 신진예술인, 경력단절예술인 등도 가입 대상이다.

이를 총족하더라도 문화예술용역 관련 계약을 통해 얻은 월 평균 소득이 50만 원 미만이면 고용보험 적용에서 제외된다. 다만 1개월 이상 두 개 이상의 소액 계약을 체결한 예술인이 소득합산을 신청하고, 합산 금액이 50만 원 이상이면 고용보험이 적용된다. 근로자인 동시에 예술인 활동하는 자는 각각의 고용보험 가입을 적용 받게 된다.

보험료율은 예술인의 보수액(사업소득‧기타소득-비과세소득‧경비)을 기준으로 예술인과 사업주가 0.8%씩 실업급여 보험료만 부담한다.

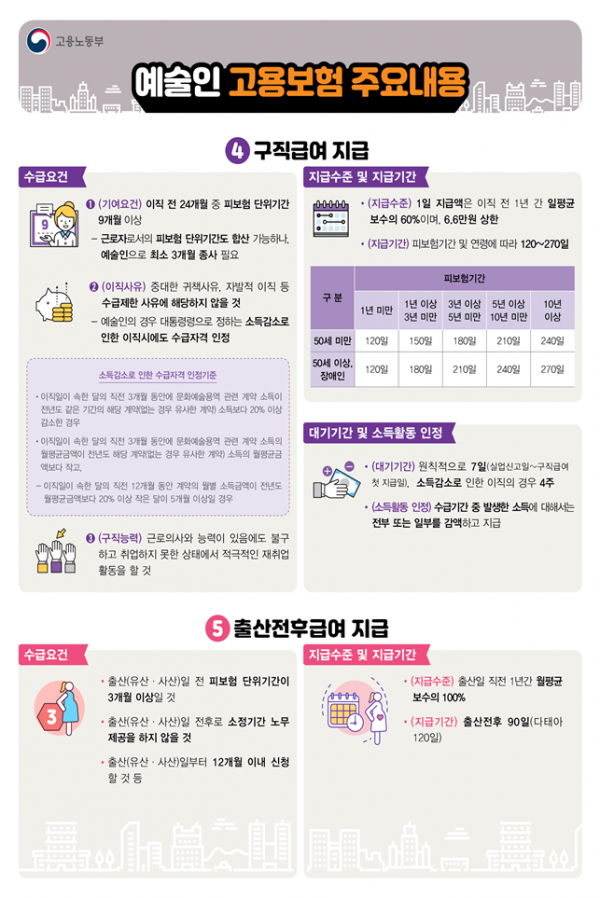

실직한 예술인이 실업급여를 지급받기 위해서는 이직일(퇴사일) 전 24개월 중 9개월 이상 보험료를 납부해야 하고 계약만료, 해고 등 비자발적 이직 사유여야만 한다. 실업급여 상한액은 일반 근로자와 같이 1일 6만6000원이며 수급기간은 120~270일이다.

소득감소로 인해 이직한 예술인도 실업급여 수급자격이 주어진다. 이직일의 직전 3개월 동안 문화예술용역 관련 계약으로 얻은 소득이 전년도 같은 기간의 소득보다 20% 이상 감소한 경우가 여기에 해당된다.

출산전후급여 혜택도 주어진다. 출산일 전 고용보험 가입 기간이 3개월 이상이고, 소정기간 노무제공을 하지 않을 것 등의 요건을 충족하면 출산일 직전 1년간 월 평균 보수의 100%를 90일(다태아는 120일)간 출산전후급여로 지급받는다.

![[정치대학] 尹대통령, 최저 지지율로 임기 반환점…결정적 패착은?](https://img.etoday.co.kr/crop/320/200/2101165.jpg)