▲자료제공=DB금융투자

DB금융투자는 아프리카TV의 현재 주가가 저평가 되어 있다고 판단, 목표주가를 기존 7만8000원에서 8만 원으로 상향 조정하고 투자의견 ‘매수’를 유지했다.

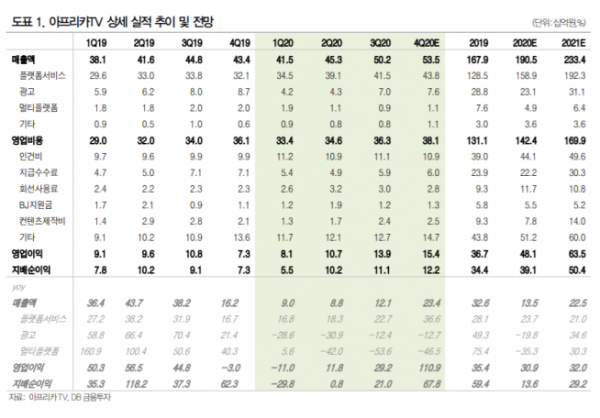

9일 DB금융투자는 아프리카TV가 4분기 매출액 535억 원, 영업이익 154억 원을 기록할 것으로 추정했다. 이는 전년 동기 대비 매출액 23.4%, 영업이익은 110.9% 증가한 수치다.

신은정 DB금융투자증권 연구원은 “언택트 트랜드를 뛰어넘어 하나의 놀이 문화로 자리 잡음에 따라 자연스러운 트래픽 증가가 이어지고 있다”며 “4분기 플랫폼서비스 매출은 전분기대비 5.7% 증가할 것으로 전망된다”고 말했다.

신 연구원은 “3분기부터 회복하고 있는 광고 수익은 4분기 컨텐츠형 광고 중심으로 성장을 지속해 나가고 있다”며 “라이브 커머스 사업 역시 빠른 속도로 성장 중”이라고 분석했다.

그는 “플랫폼과 디지털 광고 더 나아가 라이브커머스라는 강점을 모두 갖췄음에도 불구하고 PER(주가수익비율)는 2018~2019년 평균 PER 22배 대비 낮은 20E 16배, 21E 12 수준”이라며 “현재 주가는 저평가 구간임이 확실하다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)