▲자료제공=하나금융투자

하나금융투자는 16일 금호석유가 2021년 사상 최대의 실적과 주가를 기록할 것으로 전망된다면서, 12개월 목표가를 기존 25만 원에서 27만 원으로 상향 조정하고 투자의견 매수를 유지했다.

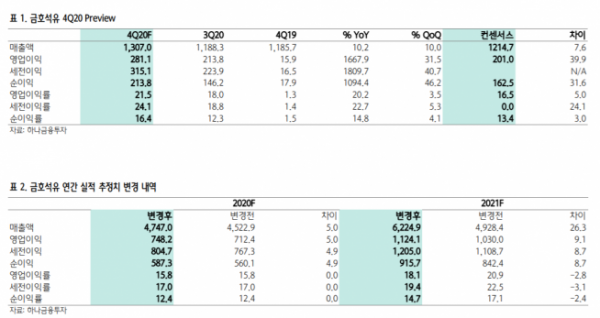

하나금융투자는 금호석유가 올해 4분기 영업이익 2811억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 1648% 증가한 수치로, 사상 최대치인 2011년 2900억 원에 육박하는 수치다.

또한 2021년 1분기 영업이익은 3291억 원을 기록, 사상 최초로 3000억 원을 상회할 것으로 예상했다.

윤재성 하나금융투자 연구원은 “올 4분기 전 사업부에 걸쳐 한 달 간의 정기보수가 있었다는 점을 감안하면 실질적으로 3000억 원 이상의 영업이익 체력을 보유한 것으로 판단된다”며 “NBL(니트릴라텍스) 수출단가가 전분기 대비 급등하면서 합성고무 사업부의 약 9년 래 최대이익을 견인한 것으로 추정되며 합성수지와 페놀유도체 영업이익도 사상 최대를 추정한다”고 말했다.

또한 그는 “2021년 1분기 영업이익은 현재 컨센서스(1523억 원)를 116% 상회할 것”이라며 “전분기 정기보수 효과가 제거되고 글로벌 벌 NBL(니트릴라텍스), ABS(고부가합성수지), BPA(비스페놀A) 가동률이 100%에 도달해 수급밸런스의 임계점을 넘어섰다는 점을 감안하면 시장 컨센서스도 빠르게 상향 조정될 것”이라고 전망했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)