키움증권은 23일 서울반도체의 4분기 업황에 대한 기대를 낮춰야 한다고 조언했다. 다만 내년에는 큰 폭의 실적 개선은 기대되는 바, ‘매수’ 의견과 목표주가 2만3000원은 유지한다고 밝혔다.

김지산 키움증권 리서치센터장은 “4분기는 급속한 원화 강세와 일시적인 제품 믹스(Mix) 약화 영향이 불가피해 실적에 대한 눈높이를 낮춰야 한다”며 “영업이익 추정치를 202억 원에서 138억 원으로 하향한다”고 말했다. 특히 TV용 고부가 매출이 감소하고, 저부가 일반조명 매출은 확대될 것으로 예상했다.

다만 내년 큰 폭의 실적 개선은 그대로라는 판단이다. 미니 발광다이오드(LED) TV 시장이 본격 개화하고, 자동차 수요 회복이 기대되는 상황이다.

김 센터장은 “자동차 수요 회복과 함께 와이캅(Wicop)을 채용한 헤드램프와 썬라이크(SunLike)를 채용한 실내조명 매출이 확대될 것으로 보인다”며 “베트남 법인이 조명용으로 하이 파워(High Power) 제품까지 라인업을 확대하며 높은 가동률에 근거해 이익 기여가 본격화될 것이다“라고 설명했다.

이에 키움증권이 예상하는 서울반도체의 내년 매출액은 전년보다 10% 증가한 1조 2658억 원, 영업이익은 49% 늘어난 878억 원이다.

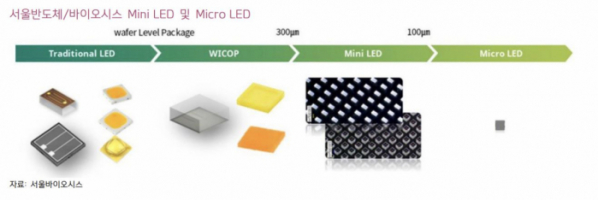

김 센터장은 “내년 LED 업계 키워드는 미니 LED TV일 것”이라며 “서울반도체는 패키지가 필요 없는 초소형 칩인 Wicop과 빛의 확산을 위한 렌즈가 필요 없는 블랙홀 기술을 내세워 미니 LED 분야를 선도할 가능성이 크다”고 전망했다.

이어 “국내 TV 업체들 내에서 1위 벤더(공급자) 지위를 유지할 것”이라며 “내년 1분기부터 유의미한 매출이 발생할 것”이라고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)