(자료=신한금융투자)

신한금융투자는 코오롱인더에 대해 내년 실적 정상화, 수소사업 기대감 반영 등이 투자포인트로 꼽힌다며 투자의견 ‘매수’, 목표주가 5만 원을 제시했다.

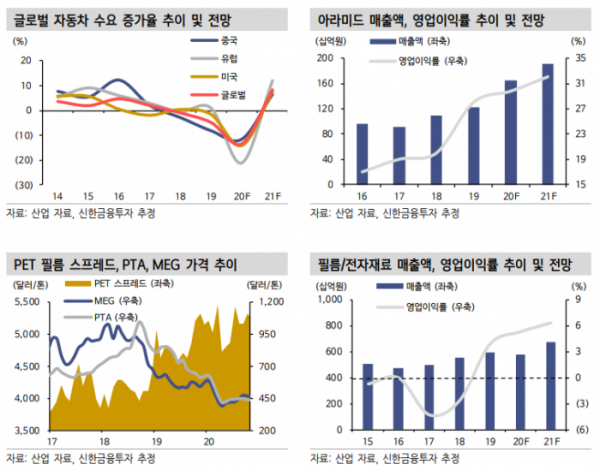

23일 이진명 연구원은 “내년 영업이익은 전년 대비 41% 성장한 1970억 원이 예상된다”며 “내년 글로벌 자동차 수요가 8% 성장하면서 타이어코드, 에어백 등 산업자재 실적 정상화가 기대된다”고 내다봤다.

이 연구원은 “아라미드는 글로벌 5G 투자 확대에 따른 수요 강세로 높은 수익성이 지속될 전망이다”며 “필름은 고부가 제품 위주의 믹스 개선과 CPI(투명 폴리이미드 필름) 출하량 증가 등에 따른 이익 성장이 예상된다”고 분석했다.

이어 “올해 영업이익은 산업자재, 패션 사업 부진으로 감익이 예상되지만, 내년엔 신종 코로나바이러스 감염증(코로나19) 완화에 따른 의류 수요 회복으로 흑자전환이 가능할 전망이다”며 “수소 시대가 개화하면서 수소 사업은 중장기 성장 모멘텀으로 작용할 수 있다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)