(자료=NH투자증권)

NH투자증권은 24일 와이팜에 대해 고객사 중저가 스마트폰, 5G 스마트폰 출하량 확대로 내년 역대 최대 실적이 기대된다고 분석했다. 투자의견, 목표주가는 제시하지 않았다.

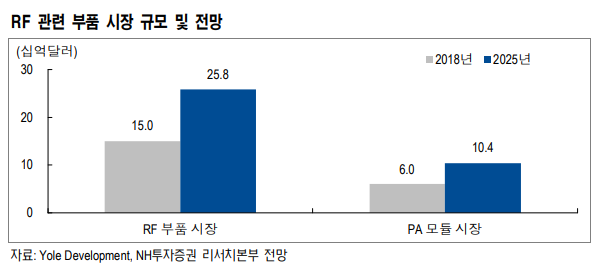

와이팜은 스마트폰의 신호를 증폭시키는 PAM 제조 업체다. PA 모듈을 설계한 뒤 파운드리 업체에 외주 가공을 맡기는 팹리스 RF(무선주파수) 시스템반도체 업체다.

이규하 연구원은 “PA 모듈은 현재 Broadcom, Skyworks, Qorvo 등 미국 업체들이 글로벌 시장을 약 90% 가까이 독과점하고 있는 상황”이라며 “5G 스마트폰에서 4G 스마트폰 대비 탑재량이 약 2배 가까이 증가해 관련 시장이 빠르게 성장할 것으로 보인다”고 분석했다.

이 연구원은 "와이팜은 신종 코로나바이러스 감염증(코로나19)으로 인한 고객사 출하량 감소, 4G 모델의 출시 지연 등으로 올해 영업적자 32억 원 기록이 예상된다”며 “내년에는 고객사 중저가 스마트폰 출하량 증가, 5G 모델 출시 확대로 영업이익 199억 원을 기록해 역대 최대 실적 달성할 전망이다”고 내다봤다.

이어 “현재 매출액의 대부분이 국내 스마트폰 업체의 중저가 모델에서 발생하는데, 향후 국내 업체의 5G 중저가 스마트폰 출하량 확대뿐 아니라 중국 고객으로 매출 다변화도 기대된다”며 “실적 가시성이 확보되는 경우, 주가도 우상향 가능할 것으로 전망이다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)