24일 한국거래소에 따르면 삼성물산은 고 이 회장 주식분에 대한 상속세가 확정된 22일과 23일 주가가 각각 전일 대비 3.92%, 3.40% 상승했다. 이같은 주가 상승의 첫 번째 요인은 배당 확대에 대한 높은 기대감이다. 지배구조 최상단에 있는 만큼 계열사의 배당확대와 지분 가치 상승 수혜가 예상되기 때문이다.

삼성물산이 올 초 발표한 배당정책에 따르면 삼성물산은 관계사 배당수익의 60~70% 수준을 재배당하기로 했다. 지난해 삼성물산의 관계사 배당금 수익은 약 5575억 원으로, 이 중 삼성전자가 4232억 원 차지했다. 삼성전자는 올해 12월 3개년 FCF(잉여현금흐름) 50% 주주환원 정책의 마지막 배당으로, 1000원 내외의 특별 배당까지 실시할 것으로 보인다.

김한이 KTB투자증권 연구원은 “관계사의 배당 수익은 삼성물산의 순차입금을 감소시키며 2020년 기말 배당 증가는 삼성물산의 내년 DPS(주당배당금) 상향을 주도할 것”이라며 “삼성전자 추가 배당 1조 원당 삼성물산 배당수익은 440억 원으로 DPS가 최소 160원씩 증가한다”고 분석했다.

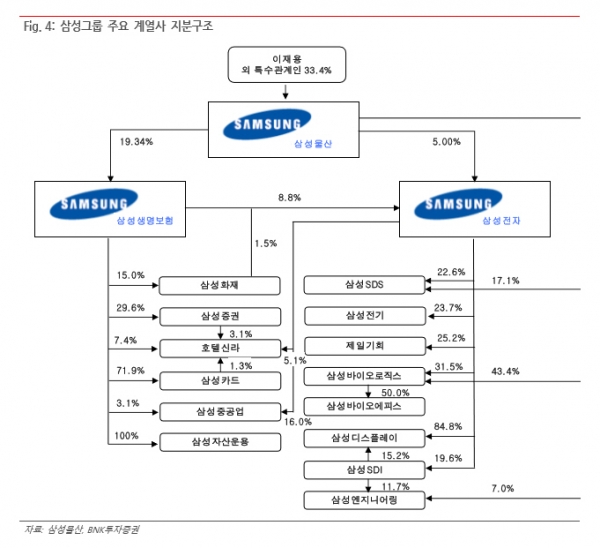

또한 지배구조 개편시에도 지배구조 최상단에 위치한 삼성물산은 핵심 계열사들의 지분을 직접 보유하고 있어 주가에 긍정적 영향을 받을것으로 예상된다.

이선일 BNK투자증권 연구원은 “삼성물산은 그룹 지배구조의 최상단에 위치해 있기 때문에 지배구조 개편에서도 이러한 구도가 더 강화될 가능성이 높다”며 “보험업법 개정안 통과시 삼성생명과 삼성화재의 삼성전자 보유 지분(10.3%)이 삼성물산으로 이동할 수 있으며 계열사 배당확대 등은 삼성물산의 주주친화정책이 강화되는 방향으로 작용할 것”이라고 전망했다.

또 다른 이유로는 고 이 회장의 삼성전자 지분을 삼성물산에 법인 증여할 수 있다는 가능성이 꼽힌다. 금융감독원 전자공시시스템에 따르면 고 이 회장이 보유한 삼성그룹의 주식은 2억4927만3200주(지분율 4.18%)다. 삼성전자 보통주에서 발생하는 상속세만 9조 원에 달할 것으로 추산된다. 이에 이재용 부회장의 현재 지배력을 유지할 수 있으면서도 상속세 부담을 줄일 수 있는 삼성물산에 삼성전자 지분을 증여하는 방안도 거론되고 있다.

은경완 메리츠증권 연구원은 “삼성물산의 경우 자산수증이익 발생으로 법인세를 납부해야하지만 오너 3세 입장에선 직접 상속보다는 세 부담이 덜한 구조”라며 “또 향후 삼성물산의 가치가 증대될 경우 실질적인 상속 가치는 비슷하다”고 분석했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)