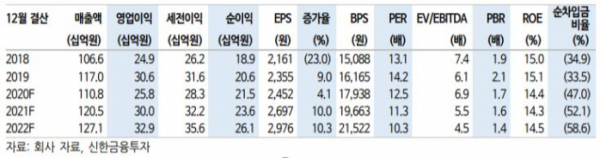

신한금융투자는 4일 나스미디어에 대해 빅데이터 모멘텀 시작이 기대된다며 목표주가 4만5000원, 투자의견 ‘매수’를 유지했다.

신한금융투자는 이날 나스미디어의 4분기 연결 매출액은 311억 원, 영업이익은 94억 원을 전망했고, 핵심 부문인 온라인(DA) 매출액은 127억 원으로 전년동기대비 7.2% 성장을 기대했다.

홍세종 신한금융투자 연구원은 "기존 게임에 가전과 금융 광고주들의 비용 집행이 더해지는 점이 긍정적"이라며 "코로나19로부터의 회복이 시작되면서 옥외광고 역시 10%를 웃도는 성장이 기대된다"고 말했다.

그는 "연결로 인식되는 자회사 플레이디 역시 최악은 벗어나는 그림"이라고 내다봤다.

매출액 역성장률은 기존 20~30%에서 10% 내외까지 완화를 예상했다. 올해 연결 매출액은 전년 대비 8.8% 상승한 1205억 원, 영업이익은 16.3% 오른 300억 원을 전망했다.

홍 연구원은 "KT의 고객데이터를 활용한 신사업이 빠르면 1월, 늦어도 2월에는 출시될 전망"이라며 "문자서비스를 활용한 폐쇄형 커머스 사업일 가능성이 크고 KT가 당장 활용 가능한 고객 수는 600~700만 명에 육박한다"고 설명했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)