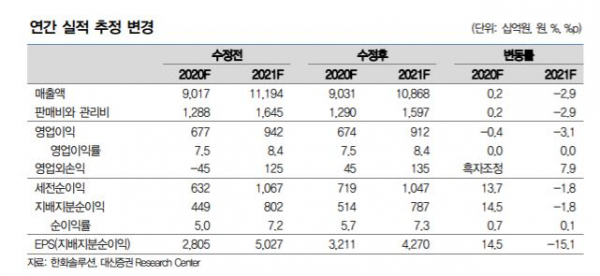

▲연간 실적 추정 변경. (자료제공=대신증권)

대신증권이 5일 한화솔루션에 대해 태양광 수요의 구조적 확대와 함께 성장주로의 인식 전환이 필요하다고 판단했다. 목표주가는 기존 6만5000원, 투자의견 매수를 유지했다.

한상원 대신증권 연구원은 "태양광의 경우 소폭의 증익을 예상한다"며 "지난 3분기부터 원부자재 가격이 오르면서 비용 부담이 지속하고 있지만, 출하량 증가에 따른 매출 성장이 역시 크다"고 말했다.

그는 태양광 부문을 핵심 투자 포인트로 꼽으면서 "가동률 상향을 통한 물량 확대의 여력이 남아있고, 가파른 수요 성장에 대응한 증설 결정 가능성도 있다"고 설명했다.

이어 "내년부터 유의미한 규모의 다운스트림 매출(0.9GW 예상)이 발생하는 점을 고려하면 미래 성장성은 충분하다"면서 "태양광 수요의 구조적 확대와 함께 성장주로서 인식 전환이 필요한 시기"라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)