(자료제공=유진투자증권)

유진투자증권이 26일 이노션에 대해 지난해 불확실한 외부환경 변화에 대응하기 어려웠지만, 올해는 실적 개선할 전망이라고 판단했다. 목표주가는 기존 7만5000원, 투자의견 매수를 유지했다.

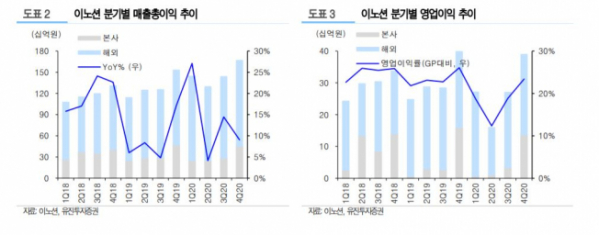

이현지 유진투자증권 연구원은 “지난해는 주요 광고주의 제품 특성상 디지털 전환이 쉽지 않아 불확실한 외부환경에 빠르게 대응하기 힘들었다”며 “올해는 제네시스에 이어 아이오닉 브랜드, 기아차 CI 변경 등이 포함되면서 캡티브 물량만으로도 빠른 턴어라운드가 이어질 전망”이라고 설명했다.

특히 올해는 지난해 인수했던 웰콤의 시너지 효과도 힘을 보탤 전망이다. 이 연구원은 “지난해 웰콤의 인건비 부담까지 더해지면서 수익성 악화가 불가피했다”면서 “하지만 올해는 외부환경 안정화에 따라 웰콤의 탑라인이 회복하면서 본격적인 시너지효과를 발휘할 것”이라고 관측했다.

인수합병(M&A) 기대감도 긍정적이라고 평가했다. 그는 “회사는 3분기 말 기준 6700억 원에 달하는 현금성 자산을 활용한 M&A를 적극 검토 중”이라며 “디지털 역량 강화 목적으로 성사 시 기업가치 상승으로 이어질 것”이라고 기대했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)