유진투자증권은 16일 팬오션에 대한 ‘매수’ 의견을 유지하고, 목표주가를 6000원으로 11.1% 상향했다고 밝혔다. 올해도 안정적인 이익 성장이 기대된다는 평가다.

방민진 유진투자증권 연구원은 “올해도 추가적인 연속항해용선(CVC) 매출 확대가 예정되어 있어 안정적 이익 성장이 기대되는 가운데 1분기 평균 건화물선 운임지수(BDI)는 1500을 상회하며 강세를 보이고 있다”면서 “신사업인 LNG 사업의 추가 확장 가능성도 유효하다”라고 말했다.

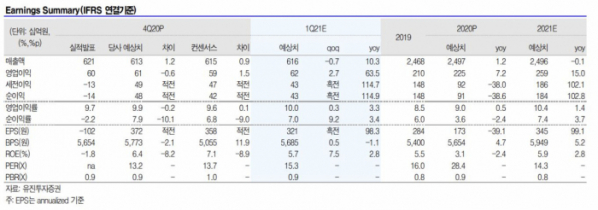

지난해 팬오션의 연결 매출은 6205억 원으로 전년보다 0.3% 늘었고, 영업이익은 17.7% 증가한 602억 원을 기록했다.

방 연구원은 “드라이벌크 영업이익은 525억 원으로 분기 평균 BDI가 1366으로 전년 동기보다 10%가량 낮은 수준이었고, 환율이 비우호적이었던 점을 감안하면 선방한 실적”이라면서 “안전 마진인 CVC 매출이 꾸준히 증가해 전년보다 5척 확대된 점이 배경이라고 판단한다”고 말했다.

이어 “비벌크와 기타 부문 영업이익은 77억 원으로 전년보다 196.9% 증가했다”면서 “탱커 시황 부진에도 컨테이너 부문(전체 매출의 10% 수준)이 운임 강세로 71억 원의 호실적을 기록했고 곡물 사업이 3개 분기 연속 소폭의 흑자를 기록하고 있다”고 설명했다.

다만 방 연구원은 “견조한 영업실적에도 선박 유형자산 손상차손 인식으로 136억 원의 당기순손실을 기록했다”면서 “이는 지난해 BDI 평균이 코로나 여파로 20% 이상 급락했던 상황에서 이루어진 것으로 당분간 재발 가능성은 제한적일 것”이라고 판단했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)