가계대출 잔액 1630조2000억 원…주담대 68조8000억원 급증

지난해 가계 빚이 1700조 원을 돌파하면서 역대 최대 기록을 갈아치웠다.

주택·주식 투자 광풍에 편승한 ‘빚투(빚내서 투자)’와 신종 코로나바이러스 감염증(코로나19) 경제충격에 따른 생계형 대출이 늘면서 1년 전보다 126조 원 가까이 증가했다. 반면 씀씀이는 쪼글아들었다. 유동성이 과도하게 자산시장에 쏠린 데다, 코로나19 확산세 지속으로 외부활동이 위축돼서다.

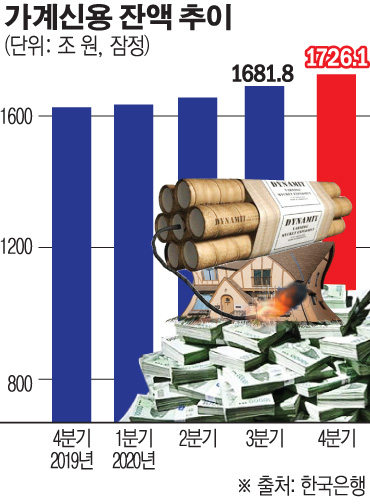

한국은행은 지난해 말 가계신용 잔액이 1726조1000억 원으로 전년 말보다 125조8000억 원(7.9%) 증가했다고 23일 밝혔다. 증가 폭은 2016년(139조4000억 원) 이후, 증가율은 2017년(8.1%) 이후 최대다.

부문별로 가계대출 잔액은 1630조2000억 원으로 집계됐다. 이중 주택담보대출은 전년보다 68조8000억 원(8.0%) 증가한 910조6000억 원, 기타대출은 57조8000억 원(8.7%) 증가한 57조8000억 원을 각각 기록했다. 기타대출 일부는 주택담보인정비율(LTV) 규제 강화 등으로 주담대가 제한된 데 따른 풍선효과로 추정된다.

가계대출 증가에 비해 소비는 부진했다. 신용카드 등 여신전문기관과 백화점·자동차회사 등 판매회사의 판매신용은 2000억 원(0.2%) 늘어난 95조9000억 원에 그쳤다. 2004년 1조4000억 원(5.1%) 감소한 이래 최소 증가 폭이다. 이조차 긴급재난지원금, 소비쿠폰 지원 등 정책효과를 고려하면 사실상 ‘마이너스’다.

이는 가계대출 증가분이 주로 주택·주식 등 자산시장으로 유입됐음을 의미한다. 주택시장에선 30대 이하가 ‘영끌(영혼까지 끌어모은)’을 주도했다. 30대 이하의 서울 아파트 매입 비중은 지난해 8월(40.4%) 처음으로 40%를 돌파한 데 이어 올해까지 상승세를 지속하고 있다. 주식시장에선 개인 투자자들이 지난해 코스피·코스닥·코넥스에서 총 63조9240억 원어치를 쓸어 담았다.

기관별로는 예금은행이 82조2000억 원(10.7%) 급증한 849조9000억 원을 기록했다. 저축은행 등 비은행예금취급기관은 상대적으로 저조했다. 323조8000억 원으로 7조6000억 원(2.4%) 느는 데 그쳤다. 다만 직전 최고치였던 2018년 말(320조8000억 원) 잔액을 2년 만에 경신했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)