▲자료제공=유안타증권

유안타증권은 2차전지 업종 주가가 최근 하락했지만 이는 모두 해소될 일시적 요인들이라고 평가하며, 2분기 반등에 대비해야 한다고 분석했다.

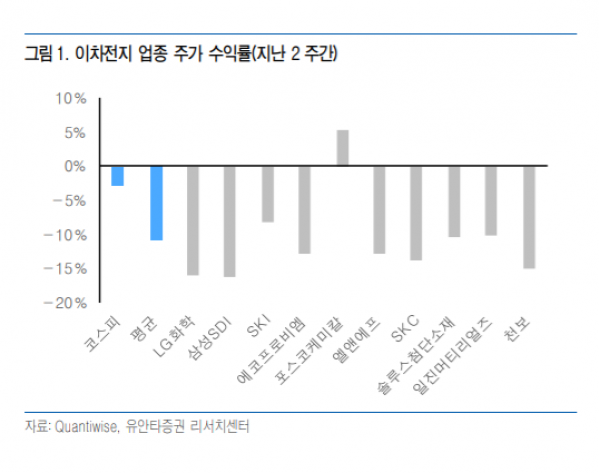

2일 유안타증권에 따르면 2차전지 업종 주가는 2주 간 평균 11% 하락했다. 전기차, 셀, 소재 등 업종 전반에 걸친 비우호적 변수들이 투자심리를 위착시킨 것으로 추정했다.

김광진 유안타증권 연구원은 “소송 및 화재 관련 노이즈는 늦어도 4월 중 해소될 것으로 예상되며 주요 메탈 가격 및 운임 지수도 급격했던 상승 추세가 최근 들어 다소 둔화되는 모습이 확인됨에 따라 향후 완만한 상승 구간 진입을 전망한다”고 말했다.

또한 그는 “글로벌 전기차 판매량도 신종 코로나바이러스 감염증(코로나19) 백신 접종 증가에 따른 점진적 이동 수요 증가와 1분기 반영된 풀인 효과가 해소됨에 따라 2분기부터는 반등 가능할 것으로 판단된다”며 “업종 내 주요 업체들의 실적도 2분기부터 강한 반등이 기대된다”고 전망했다.

김 연구원은 “2차 전지 업종을 둘러싼 노이즈들이 일시적 요인인 만큼 현 조정국면을 매수 기회로 활용하는 것이 타당하다고 판단된다”면서 “글로벌 친환경 정책 강화에 따른 전기차로의 대전환이라는 큰 방향성에는 변함이 없으며 이는 2분기 실적을 통해 증명될 것”이라고 예상했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)