(자료=한국투자증권)

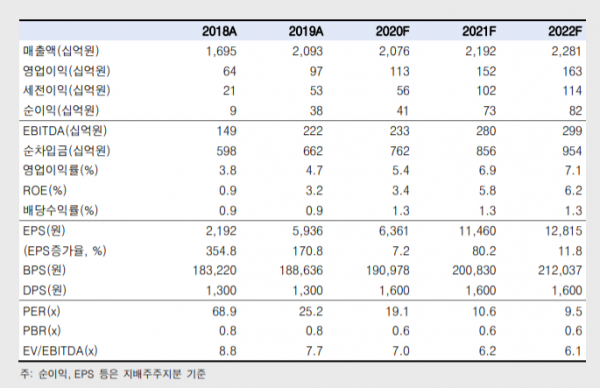

한국투자증권은 롯데제과에 대해 12일 온라인 채널 판매 확대, 고정비 절감으로 본격적인 영업 정상화가 기대된다며 투자의견 '매수', 목표주가 20만6000원을 제시했다.

이정은 한국투자증권 연구원은 "영업환경 정상화, 외형 성장 재개, 수익성 개선 효과가 반영돼 올해 연결 영업이익은 전년 대비 35% 늘어난 1515억 원을 기록할 전망이다"며 "1위 제과업체 역량, 순이익 성장률을 고려할 때 현저히 저평가됐다"고 분석했다.

이 연구원은 "지난 5년간 감소세를 거듭하던 국내 매출액은 신제품 출시, 메인 제품의 시장 회복으로 성장이 재개될 전망이다"며 "고마진 채널인 온라인 채널 판매 확대, 고정비 절감 지속으로 국내 영업이익은 향후 2년간 연평균 15% 증가할 것으로 보인다"고 내다봤다.

이어 "신흥국 위주로 해외에 진출해 코로나19 타격이 컸지만, 백신 접종 및 외부활동 재개로 영업환경은 유리하게 변화하고 있다"며 "해외 영업 이익은 향후 2년간 연평균 28% 증가할 전망이다"고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)