(자료제공=한화투자증권)

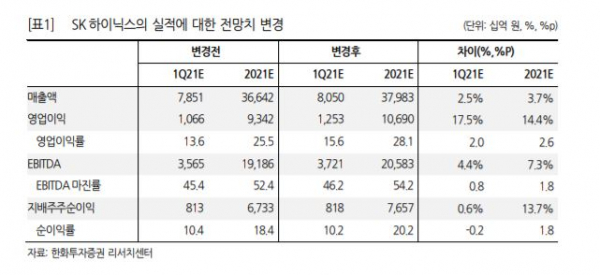

한화투자증권이 15일 SK하이닉스에 대해 가격 지표와 환율 여건이 개선되면서 1분기 양호한 실적을 기록할 전망이라고 판단했다. 목표주가는 기존 16만 원에서 18만 원으로 상향하고 투자의견 매수를 유지했다.

이순한 한화투자증권 연구원은 "PC, 모바일, 서버 등 전 어플리케이션 영역에서 수요가 호조를 나타내고 있다"며 "원·달러 평균 환율도 기존 가정치 1100원보다 높아져 있어 수익성에 긍정적인 영향을 미칠 것"이라고 말했다.

이어 "올해 동사의 예상 실적으로 매출액 38조 원, 영업이익 10조7000억 원을 전망한다"며 "2월 들어 디램 가격이 본격적으로 오르고 있고 2분기 상승 폭은 1분기보다 클 것"이라고 설명했다.

아울러 "PC와 서버 수요가 강하고, 모바일도 코로나19로 인한 기저 효과가 나타나 수요가 반등 중"이라며 "디램 시황이 공급자 우위로 바뀌었고, 가격 상승 속도가 기대치를 뛰어넘으면서 실적 성장이 빠르게 진행될 것"이라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)