(자료=신한금융투자)

신한금융투자는 16일 실리콘웍스에 대해 OLED용 비메모리 반도체 성장으로 주가 상승이 기대된다며 투자의견 ‘매수’, 목표주가 9만5000원을 제시했다.

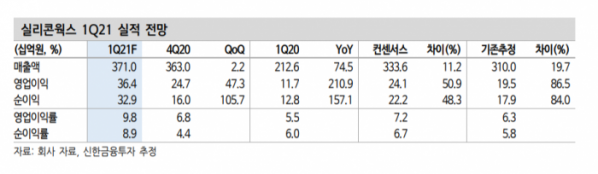

소현철 연구원은 “1분기 예상 매출액은 전년 동기 대비 74.5% 증가한 3710억 원, 영업이익은 210.9% 늘어난 364억 원으로 추정된다”며 “비수기임에도 아이폰, OLED TV 판매 호조로 시장 기대치를 웃돌 것으로 보인다”고 내다봤다.

소 연구원은 “올해 POLED용 D-IC 수요 증가에 이어 LG디스플레이의 OLED TV 패널 생산량도 급증할 전망이다”며 “전방 수요 증가로 실리콘웍스의 POLED와 OLED TV용 비메모리 반도체 매출액은 각각 3260억 원, 3250억 원으로 전년 대비 61.5%, 62.9% 늘어날 것으로 보인다”고 설명했다.

그는 “8K LCD TV 수요가 성장하며 고부가가치 LCD TV용 비메모리 반도체 판매 비중이 높아질 전망이다”며 “올해 매출액은 전년 대비 32.5% 늘어난 1조5390억 원, 영업이익은 58.9% 증가한 1497억 원으로 대폭 증가할 전망이다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)