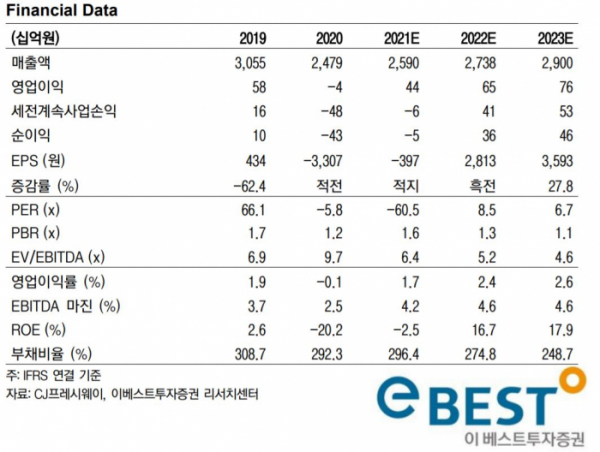

▲실적 현황. (자료제공=이베스트투자증권)

이베스트투자증권이 16일 CJ프레시웨이에 대해 단체 급식 입찰물량 선정에 따른 실적 개선을 기대한다고 판단했다. 목표주가는 기존 2만2000원에서 3만2000원으로 올리고, 투자의견 매수를 유지했다.

지난 4월, 삼성ㆍ현대자동차ㆍLGㆍ현대중공업ㆍ신세계ㆍCJㆍLSㆍ현대백화점 등 8개 대기업은 단체급식 사업을 경쟁입찰로 전환하기로 했다.

공정위는 기업ㆍ학교ㆍ공공기관 등 국내 단체급식 시장 규모가 2019년 기준 4조2799억 원 수준이라고 파악했다. 공정위는 이 시장을 대기업이 독점해왔으며 특히 계열사·친족 기업 등에 일감을 몰아줘 왔다고 보고 있다.

이에 심지현 이베스트투자증권 연구원은 “정부 차원에서 대기업 물량을 시장에 쏟아내는 것이라 풀리는 물량 규모가 매우 크다”며 “단체급식 모멘텀 반영 규모는 향후 몇 개 입찰에서 성공하는지에 따라 규모가 갈릴 것”이라고 말했다.

심 연구원은 “CJ프레시웨이는 단체급식 이슈뿐만 아니라 기저효과도 기대된다”며 “지난해 굉장히 큰 폭으로 감익을 겪었고 4분기에 비용을 대거 반영한 바가 있다”고 설명했다.

이어 “경기 정상화 기대감까지 붙은 상황”이라며 “올 1~2월까지는 급식 및 외식 채널 등 회복이 두드러지지 않았으나 3월부터 본격적으로 회복 신호가 보인다”고 기대했다.

![제니도, 조나단도 회초리 맞았다…갑론을박 부르는 '결혼식 문화' [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2098561.jpg)