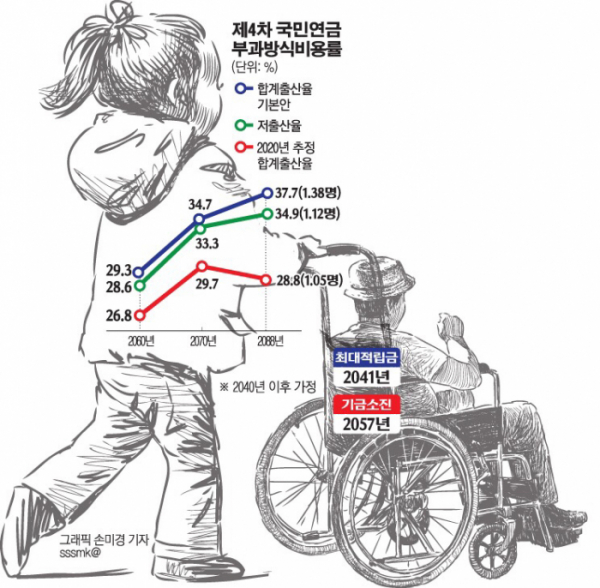

2057년 적립기금 소진되면 부과방식 비용율 26.8%…고령화로 점진적 상승

40년 후, 월소득 200만 원인 자영업자가 매월 내야 할 국민연금 보험료는 53만6000원이다.

적립기금 소진 예상 시점인 2057년 기준 국민연금 보험료 징수를 완전 부과 방식으로 전환한다고 가정했을 때 직면하는 현실이다. 직장가입자라면 보험료를 절반만 부담하고, 나머지 절반을 고용주가 내지만 이 역시 가입자에게 이익은 아니다. 사용자의 사회보험료 부담이 커질수록 근로자의 임금을 올려줄 여력이 줄어들어서다.

보건복지부가 제4차 재정계산을 토대로 ‘제4차 국민연금 종합운영계획(안)’을 마련해 2018년 12월 국회에 제출한 지 2년 넘게 지났다. 하지만 여론 반발을 의식해 국회 차원의 연금 개혁 논의는 시작조차 되지 않고 있다. 별도의 특별위원회를 구성해 논의할지, 보건복지위원회 내에서 논의할지도 정해지지 않았다.

개혁이 지연될수록 늘어나는 건 미래 세대의 부담뿐이다. 적립기금 소진 예상 시점 이후인 2060년 부과방식 비용률은 26.8%다. 비용률은 적립금을 쌓아두지 않고 보험료 수입만으로 지출을 감당한다고 가정할 때 필요한 보험료율이다. 그나마도 저출산·고령화에 따른 가입자 감소와 수급자 증가로 2070년에는 29.7%, 저출산 심화로 가입자가 준다면 그 이상으로 치솟게 된다. 소득의 3분의 1 가까이 연금보험료로 내야 하는 셈이다.

보험료율을 인상하지 않는다면 재정으로 부족한 재원을 충당할 수밖에 없다. 기획재정부의 ‘2020회계연도 국가결산보고서’를 보면, 지난해 연금충당부채는 1044조7000억 원으로 집계됐다. 국가부채(1985조 3000억 원)의 53%에 달한다. 총부채의 절반을 넘는 규모다. 충당부채는 보험료 수입 등을 고려하지 않은 회계상 부채로, 일반적인 ‘나랏빚’과 다르다. 다만 기금이 소진된 뒤 보험료 수입이 줄어들면 회계상 부채의 상당분은 실제 ‘나랏빚’이 된다.

가입자 수, 소득대체율, 급여액 등 모든 측면에서 국민연금은 노후소득보장제도의 핵심이다. 따라서 국민연금 개혁이 선행돼야 다층적 연금체계라는 큰 틀에서 국민연금과 기초연금, 퇴직연금, 개인연금 등 연금제도 간 역할·관계를 정립할 수 있다. 최기홍 한국조세재정연구원 초빙연구위원은 지난달 한국연금학회·한국조세재정연구원 공동 세미나에서 “구조적 개혁은 상당한 기간의 연구와 준비가 필요하며, 제도 전환비용의 절감 차원에서 보험료 인상, 소득재분배 정상화 등 최소한 점진적 개혁의 조속한 시행이 바람직하다”고 강조했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)