이베스트투자증권은 21일 한샘에 대해 “올해는 구조적 성장성이 더욱 부각될 것”이라며 목표주가를 기존 15만 원에서 16만 원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

김세련 이베스트투자증권 연구원은 “1분기 매출액은 5530억 원으로 전년 동기 대비 12.3% 증가해 전망치에 부합했다”며 “반면 영업이익은 252억 원으로 전년 동기 대비 46.8% 증가해 전망치 238억 원보다 5.7% 상회하는 호실적을 기록했다”고 설명했다.

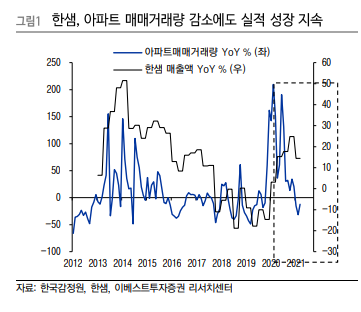

김 연구원은 “리하우스(리모델링) 부문의 유일한 업황 지표인 아파트 매매거래량이 1분기 완연한 감소(전년 대비 –20.1%)한 것이 확인됐다”면서도 “그럼에도 불구하고 리하우스 매출액이 21.5% 성장에 성공하면서 업황 지표 둔화에도 성장성이 나타나는 '구조적 성장'이 숫자로 확인된 분기였다. 이는 반드시 이사를 가지 않아도 리모델링은 한다는 것이 숫자로 증명된 것이란 점에서 상당히 큰 의미가 있다”고 분석했다.

그는 “밸류에이션 업사이드를 여는 근거는 업황의 호조, 업태의 변화, 매출액 성장률 삼박자가 만나야 하는데 지금 역시 과거와 유사한 상황”이라며 “과거 업태의 변화가 가구였다면, 지금은 리폼/리모델링 시장에서 다시금 기업화, 표준화가 나타나는 출발 선상에 와있다”고 전망했다.

이어 “지난해가 기저효과와 업황으로 인해 성장성이 높아지는 시기였다면, 올해는 매장 확대와 인력 확충 등을 통한 CAPA 확보 등으로 한샘만의 구조적 성장성이 더욱 부각되는 한 해가 될 것”이라고 내다봤다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)