내달 3일 공매도가 재개된다. 전 종목이 아닌 코스피200과 코스닥150 종목으로 제한된다. 이베스트투자증권은 26일 공매도 재개 시 외국인의 자금 유입이 이뤄질 것으로 전망했다.

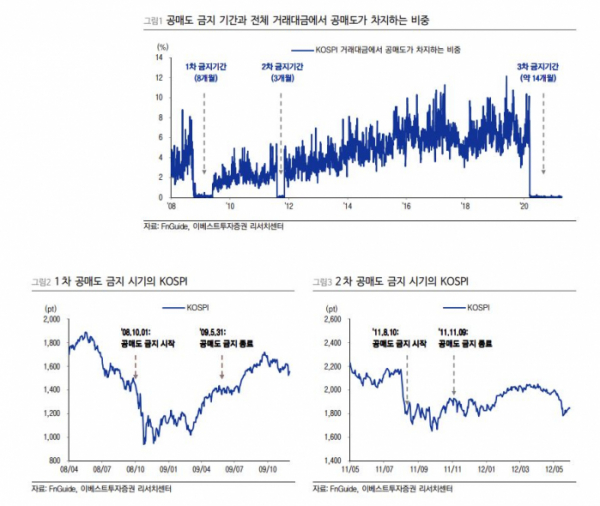

이번 공매도 금지는 2020년 3월 14일부터 시작됐는데, 한국 주식시장 역사상 3번째 공매도 금지조치였고, 역대 최장기간 공매도가 금지된 시기다.

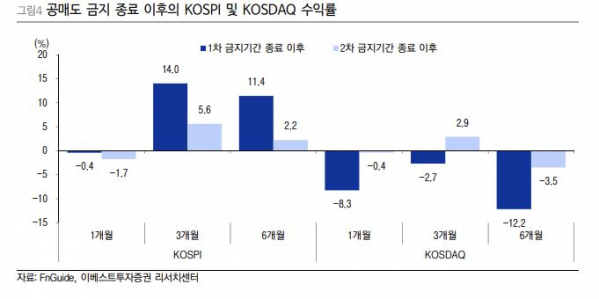

염동찬 이베스트투자증권 연구원은 “과거 2번의 공매도 종료 이후의 주식시장 흐름을 살펴보면, 공매도 종료 이후 1개월은 코스피와 코스닥 시장 모두 약세를 보이고, 3개월과 6개월 수익률은 코스피를 중심으로 상승했다”고 말했다.

이어 염 연구원은 “2번의 사례밖에 없어서 일반화하기는 어렵지만, 공통적인 특징은 공매도 금지 조치 이후 1개월은 대형주와 중ㆍ소형주 모두 약세를 기록했고, 이후에는 대형주를 중심으로 긍정적이었다는 점이다”고 설명했다.

즉, 공매도 조치 이후 1개월 정도는 시장에 부담으로 작용할 수 있겠지만, 3개월 정도로 판단할 때는 외국인 매수와 대형주 상승 동력으로 작용할 수 있다는 판단이다.

공매도 금지 조치가 시작된 2020년 3월부터 2021년 2월까지 외국인은 약 14조 원을 순매도했는데, 이 중 미국계 자금의 순매도 규모는 약 12조1000억 원에 달했다.

염 연구원은 “미국계 자금은 과거에 공매도 금지 조치가 종료된 이후에는 순매수 흐름을 보였는데 공매도가 가능할 경우 헷징이 가능하다는 점에서 변동성을 축소할 수 있기 때문”이라면서 “공매도 금지 종료 이후 매수세를 보일 가능성 높다”고 말했다.

공매도 금지 조치 시기의 또 다른 특징은 선물 가격보다 현물 가격이 높은 백워데이션 현상이 이어졌다는 것이다. 이는 현선물 거래에서 현물의 매수 자극을 제한하는 요인으로 봤다.

염 연구원은 “개별 종목 선물에서도 백워데이션 종목의 비중이 증가했다”면서 “공매도 금지 조치가 종료된다면 백워데이션이 콘탱고(선물 가격 강세)로 전환될 가능성은 높지만, 매수 차익거래가 시장 방향성에 크게 도움이 될 것으로 전망하기는 어렵다”고 말했다.

한편 금융위원회는 매도 재개와 함께 개인 투자자의 공매도 거래를 위한 개인대주제도를 시행할 것이라고 발표했다. 차입공매도(Covered Short)만 허용되는 한국 주식시장에서 개인투자자는 기관투자자에 비해 주식을 차입하기 힘들었던 만큼 기회가 공평하지 못했다는 지적에 따른 것이다.

염 연구원은 “이번 조치로 17개 증권사가 2~3조 원 규모의 대주 서비스를 제공할 예정이며, 개인투자자는 사전교육과 모의거래를 이수할 경우 투가 경험에 따라 차등화된 투자 한도 내에서 공매도 거래가 가능하다”라고 설명했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)