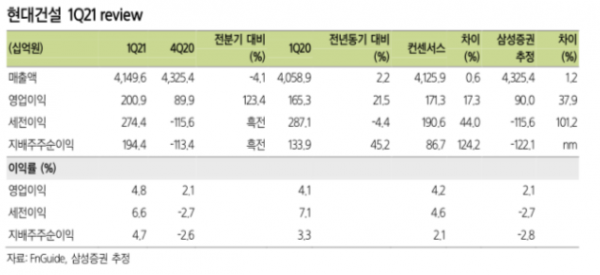

삼성증권은 26일 현대건설에 대해 "1분기 견고한 실적을 기록했고, 하반기가 더 기대된다"며 목표주가를 기존 5만5000원에서 6만1000원으로 상향했다. 투자의견은 '매수'를 유지했다.

백재승 삼성증권 연구원은 "1분기 연결기준 영업이익은 전 분기 대비 22% 증가한 2009억 원으로, 시장전망치를 17% 상회했다"며 "계절성을 제외할 경우 주택사업 실적이 견고한 흐름을 이어간 가운데, 지난해 신종 코로나바이러스 감염증 등의 여파로 부진했던 해외사업 수익성이 올해 1분기부터 회복된 모습이 인상적"이라고 설명했다.

백 연구원은 "2019년 수주한 사우디 마르잔, 2020년 수주한 파나마 메트로, 카타르 루사일 플라자 등이 올해 본격 매출 인식될 것"이라며 "1분기 분양물량은 별도기준 6941가구로 기존 예상보다는 소폭 저조하지만, 분양 시기 미세 조정으로 판단돼 올해 가이던스 3만1938가구(연결기준 5만1989가구) 충족이 아직은 어렵지 않아 보인다"고 내다봤다.

그는 "해외사업 기저효과 및 주택 분양물량 확대 등으로 실적 모멘텀 존재하며 분양물량 가이던스 여전히 신뢰할 만한 흐름을 보인다"며 "수주와 이익 모두 견고한 흐름임을 고려, 목표주가를 기존 대비 11% 상향한다. IPO(기업공개) 추진 중인 현대엔지니어링 적정 가치는 단기 관전 포인트"라고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)