4일 증시 전문가들은 공매도 재개에 따라 대형주 대비 중소형주의 상대수익률이 약화할 수 있다고 내다봤다. 코스피시장에서는 멀티플 상승 폭이 컸던 헬스케어 등 일부 업종에 대해 경계가 필요하다고 조언했다.

◇노동길 NH투자증권 연구원 = 공매도 재개 당일 코스피200과 코스닥150 일간 수익률은 각각 -0.5%, -3.1%를 기록했다. 코스피는 공매도가 허용된 코스피200보다 낙폭이 상대적으로 컸다는 점에서 국내 대형주에 미친 공매도 영향력은 제한적이었다고 판단한다. 반면 코스닥150은 코스닥보다 낙폭이 컸다.

외국인 투자자는 코스피 현물을 4400여억 원 순매도했다. 외국인 현물 순매도는 의약품, 운수장비, 전기전자, 금융업 등 시가총액 상위 업종에 집중됐다. 국내 주식시장에서 외국인 순매도는 중국 주식시장 휴장으로 더 커진 경향 있다.

공매도 재개 이벤트가 대형주 지수 방향성에 미칠 영향력은 향후에도 제한적일 것으로 보인다. 공매도 금지 전 공매도 거래대금은 코스피 기준 1조 원 내외로, 전날 코스피 거래대금은 33조6000억 원과 비교하면 공매도 대금을 충분히 소화할 수 있을 것으로 본다.

다만 코스닥 등 중소형주의 경우 공매도 금지 기간 중 현물 가격 고평가 폭 컸고, 헬스케어 등 고멀티플 종목들의 비중 높다는 점에서 대형주 대비 상대수익률 약화 가능성은 염두에 둬야 한다. 코스피 내 멀티플 상승 폭 컸던 헬스케어 등 일부 업종에 대한 경계가 필요하다.

◇하인환 KB증권 연구원 = 증시 조정의 원인으로 ‘공매도 재개’가 지목되고 있다. 글로벌 증시에 비해 유독 큰 한국 증시의 낙폭, 제한적이었던 원ㆍ달러 환율 움직임 등은 이러한 판단에 힘을 실어준다. 대외적인 원인이 이번 조정의 정도를 가늠하는 기준이 될 것으로 보인다.

과거 2009년, 2011년의 특징들로 유추해보면 지금은 이탈리아ㆍ그리스 재정위기, 영국 신용등급 하향, 북한 핵실험 등과 같은 수준의 악재가 존재하지 않는다.

최근 원ㆍ달러 환율이 상승하면서 주의가 필요하지만, 과거 수준의 악재는 발견되지 않는다. 고점 대비 -5%, -6%까지 하락할 이유는 없다.

현재까지의 코스피 고점 대비 낙폭은 -2.9%이며, 이미 바닥에 근접했다고 판단한다. 3100포인트 초반 (3100포인트는 고점 대비 -3.75% 수준)부터는 매수 대응이 적절하다.

◇강봉주 메리츠 증권 연구원 = 2월 이후 줄곧 증시 횡보 가능성을 강조했다. 올해, 내년 이후까지도 지속될 큰 폭의 이익 증가에도, 연초 증시 급등으로 인한 밸류에이션 부담이 핵심 근거였다.

여전히 상반기 단기로는 코스피 전고점(3200포인트) 갱신 보다는 연초 이후 박스권(3000~3200포인트) 등락 가능성이 우세하다는 판단이다.

결론적으로 1~2개월 이상 단기 횡보 국면이 지속될 것으로 전망한다. 이익 전망치 개선 지속과 종목별 밸류에이션 하락이 상충한다고 보기 어려워서다. 기관, 외국인 매도세도 부담 요인이다.

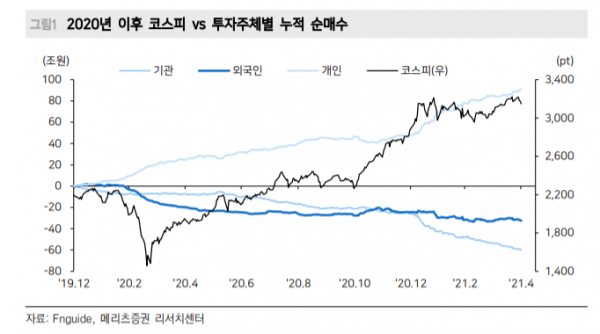

올해 연초 이후 코스피 기준 개인이 44조 원 순매수, 기관과 외국인은 각각 34조 원, 8조 원 순매도를 기록했다. 개인 투자자는 올해 큰 폭의 순매수를 지속했으나 지난해와 달리 올해는 코스피 횡보 지속으로 투자 수익률은 크게 낮아졌을 것으로 추정된다. 기관은 연기금 중심으로 매도를 지속했으며, 외국인은 업종별 선별적인 매수, 매도를 나타냈으나 합산 기준으로는 매도 우위 흐름이다.

한국 증시 전체로 보면 12개월 예상 EPS 전망치는 꾸준히 상승하고 있다. 올해에 이어 내년에도 이익 증가율이 20%대로 전망되는 점을 고려하면, EPS 전망치는 매월 2~3% 이상 상향이 예상된다. 이익 전망치의 꾸준한 개선이 현재 상승장의 기본 동력이다. 연초 이후에 금리 상승 우려에도 불구하고 코스피가 3000포인트선을 지지한 근거이다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)