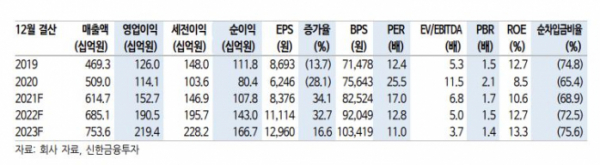

신한금융투자는 6일 컴투스에 대한 ‘매수’ 의견은 유지하고 목표주가는 19만 원으로 하향한다고 밝혔다. ‘서머너즈워:백년전쟁’ 출시 전 기대감에 경쟁사(Peers) 대비 프리미엄을 부여했던 부분을 축소했기 때문이다. 다만, 최근 주가 하락은 과도하다고 판단했다.

이문종 신한금융투자 연구원은 “서머너즈워:백년전쟁(대표게임 서머너즈워 IP로 개발) 출시 후 주가 하락세는 모멘텀 소멸을 크게 반영했다”면서 “차익 실현과 리스크 회피 심리가 동시에 작용했다”고 분석했다.

이어 이 연구원은 “글로벌 원빌드 게임의 경우 빅마켓에서 높은 순위가 나오지 않으면 합산 매출은 과소 추정되는 경향이 있다”면서 “백년전쟁의 경우에도 미국, 일본 등의 빅마켓에서 순위가 저조해 실제 매출보다 투자자들이 생각하는 흥행 강도는 낮을 수밖에 없었다”고 덧붙였다.

다만 그는 “실제보다 흥행 성과가 저평가됐다”면서 “회사 측에서 밝힌 출시 후 3일간 매출 규모는 50억 원으로 시장 예상치(2~30억 원)를 크게 상회했다”고 말했다.

향후 안정화된 매출 레벨은 며칠 더 지켜볼 필요가 있으나 현재까지의 하향 페이스로는 신한금융투자의 기대치(기존 출시 첫 분기 6억 원, 두 번째 분기 4억 원) 이상의 실적은 가능할 것으로 예상했다.

이 연구원은 “백년전쟁이 어느 정도의 성과만 유지한다면 차기작에 대한 기대감은 더욱 올라올 수 있다”면서 “컴투스는 연내 서머너즈워 IP 신작인 서머너즈워:클로니클과 워킹데드 IP 기반 게임 출시를 목표로 하고 있다”고 전했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)