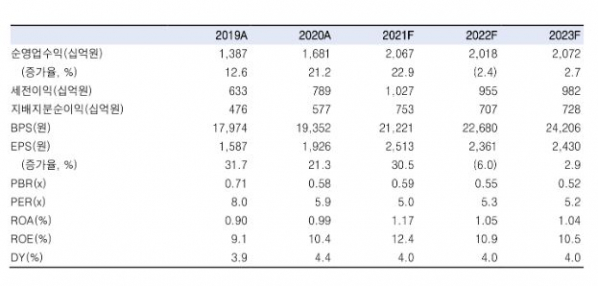

▲NH투자증권 실적 추정치 (출처=한국투자증권)

한국투자증권은 6일 NH투자증권에 대한 매수의견과 목표가 1만6500원을 유지한다고 밝혔다.

NH투자증권은 올 1분기 사상 최대 분기 실적을 기록한 가운데 해외주식 수수료수익이 268억 원으로 전분기대비 131% 증가했다. 전체 브로커리지(위탁매매) 수수료 수익에서 차지하는 비중은 13%까지 늘었다.

백두산 한국투자증권 연구원은 “해외주식 매매에 최적화된 UI/UX를 구현하는 ‘나이트 홈’ 서비스, 프리마켓ㆍ애프터마켓 시세 제공과 매매서비스, 국가별장운영 알람 서비스, 미국주식 실시간 시세 무료 제공 등 플랫폼 경쟁력 제고와 마케팅 강화가 진행 중”이라고 분석했다.

1분기 투자은행(IB) 수익은 전분기대비 275% 증가한 것으로 나타났다. SK해운 등 채무보증 관련 수수료와 IB 관련 평가 이자 손익에서 성과를 냈다.

백 연구원은 “대체투자 관련 리스크 관리를 강화하되 딜 확보와 셀다운에서 체계적으로 접근하고 있다”면서 “수익 확대를 지속해서 추진할 전망”이라고 말했다.

이어 “IB에서 핵심 경쟁력을 유지하는 가운데 디지털을 포괄한 리테일과 운용부문에서 선두기업과의 격차 축소가 예상된다”면서 “특정 사모펀드 판매액 4327억 원 중 전문투자자분 등을 제외한 익스포저는 2700억 원대로 회수가능액과 누적 손실처리액을 고려하면 향후 추가 손실은 제한적”이라고 판단했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)