(신한금융투자)

신한금융투자는 12일 인크로스에 대해 올해 1분기도 어닝서프라이즈를 기록하며 광고시장 성장 수혜를 누리고 있다며 투자의견 ‘매수’, 목표주가 7만5000원을 제시했다.

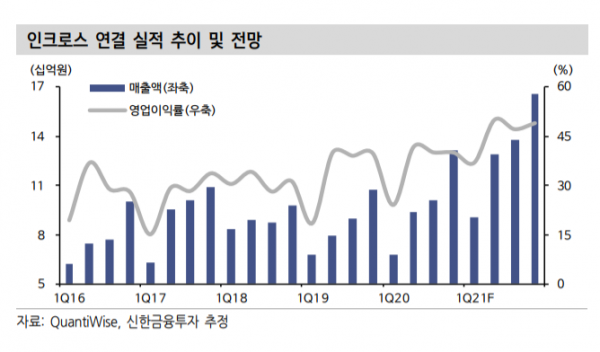

홍세종 연구원은 “1분기 연결기준 매출액은 전년 동기 대비 53.9% 증가한 105억 원, 영업이익은 132.3% 늘어난 38억 원으로 지난 분기에 이어 어닝 서프라이즈를 기록했다”며 “동영상을 앞세운 국내 DA(배너) 시장 고성장 수혜가 지속되고 있다”고 분석했다.

홍 연구원은 “올해 티딜 관련 취급고는 706.2% 증가한 1437억 원으로 예상된다”며 “어드레서블(Addressable) TV 시장 개막을 위한 준비도 이어지고 있으며, 상용화를 위한 기술적 문제들은 대부분 해결됐다”고 설명했다.

이어 “△디지털 중심의 광고 시장 성장 △65%에 달하는 이익 증감률 △20배 내외의 12개월 선행 PER(주가수익비율)을 근거로 매수 관점을 유지한다”며 “SK텔레콤의 핵심 자회사로, 그룹 성장성의 정점에 위치한 회사로의 접근이 필요하다”고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)